Рекламный рынок России 2024: исторический рост, e-retail медиа, трансформация digital-каналов

Правила игры в digital-мире меняются ежедневно. Одни платформы стремительно взлетают, популярность же других может уменьшаться или перестать отвечать предпочтениям целевой аудитории конкретного бренда. Чтобы сохранять эффективность рекламы, необходимо постоянно держать руку на пульсе огромного потока новостей. Специалисты инновационного digital-хаба Wunder Digital собрали все самые полезные сведения в одном обзоре.

Общеэкономические факторы влияния

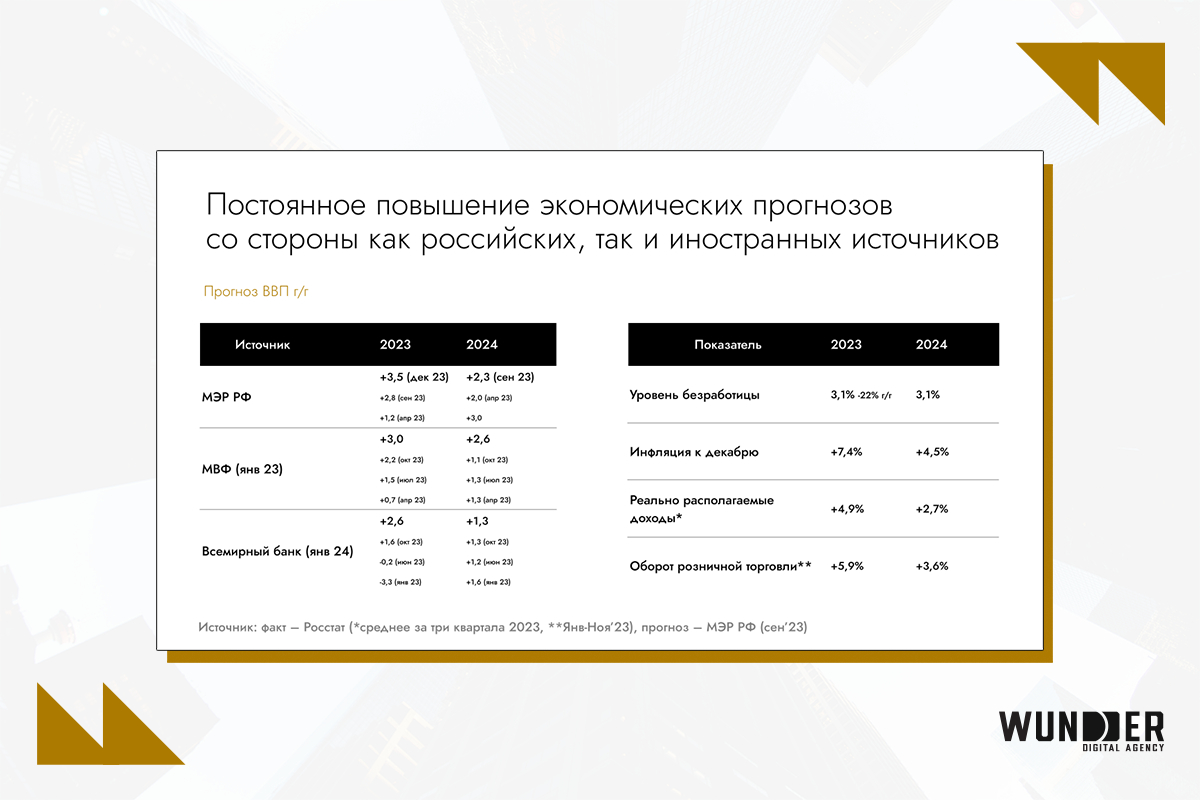

Как российские, так и иностранные источники, исходя из прогнозов на 2024 год, оценивают развитие экономики страны, скорее, как позитивное. Пусть с небольшими темпами, но прогнозируются как рост оборота розничной торговли (+3,6% к декабрю 2024 г.), так и рост реально располагаемых доходов у населения (+2,7% к декабрю 2024 г.). При этом всем можно будет говорить про снижение темпа инфляции с, предполагается, 7,3% до 4,5%.

Важным трендом также является снижение разрыва в доходах между регионами. Наименее развитые территории демонстрируют более высокие темпы роста доходов, что является хорошей перспективой для развития ритейла и других отраслей.

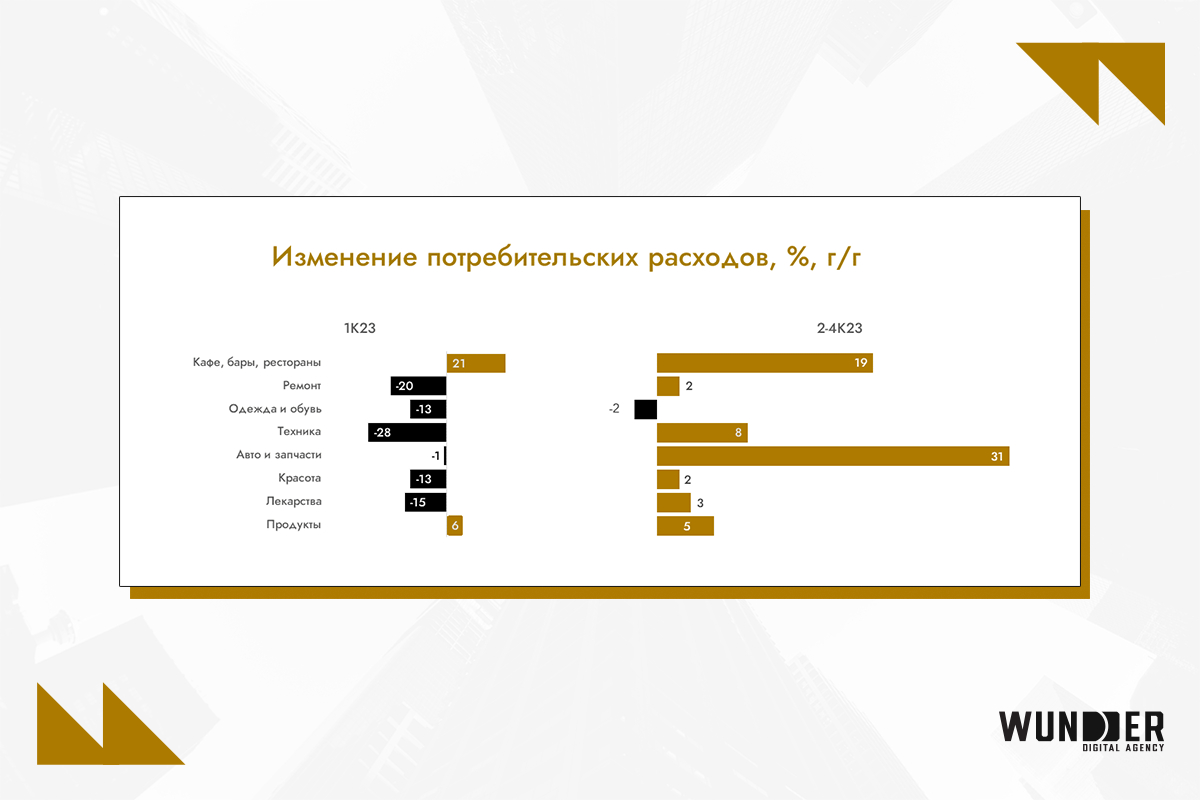

Наглядно выравнивание ситуации можно наблюдать по росту спроса на товары. Так, на конец 2023 года, расходы россиян ускорились к декабрю более чем на 20%. Спрос увеличился почти во всех сегментах, особенно на товары длительного пользования (автомобили, бытовую технику, электронику), а также на еду вне дома. Исключение составили одежда и обувь.

Вместе с ростом спроса с мая прошлого года произошел стремительный рост цен. Инфляция, по итогам декабря, составила 7,42%. Случилось это на фоне слабого рубля и более низкой базы второго полугодия 2023-го.

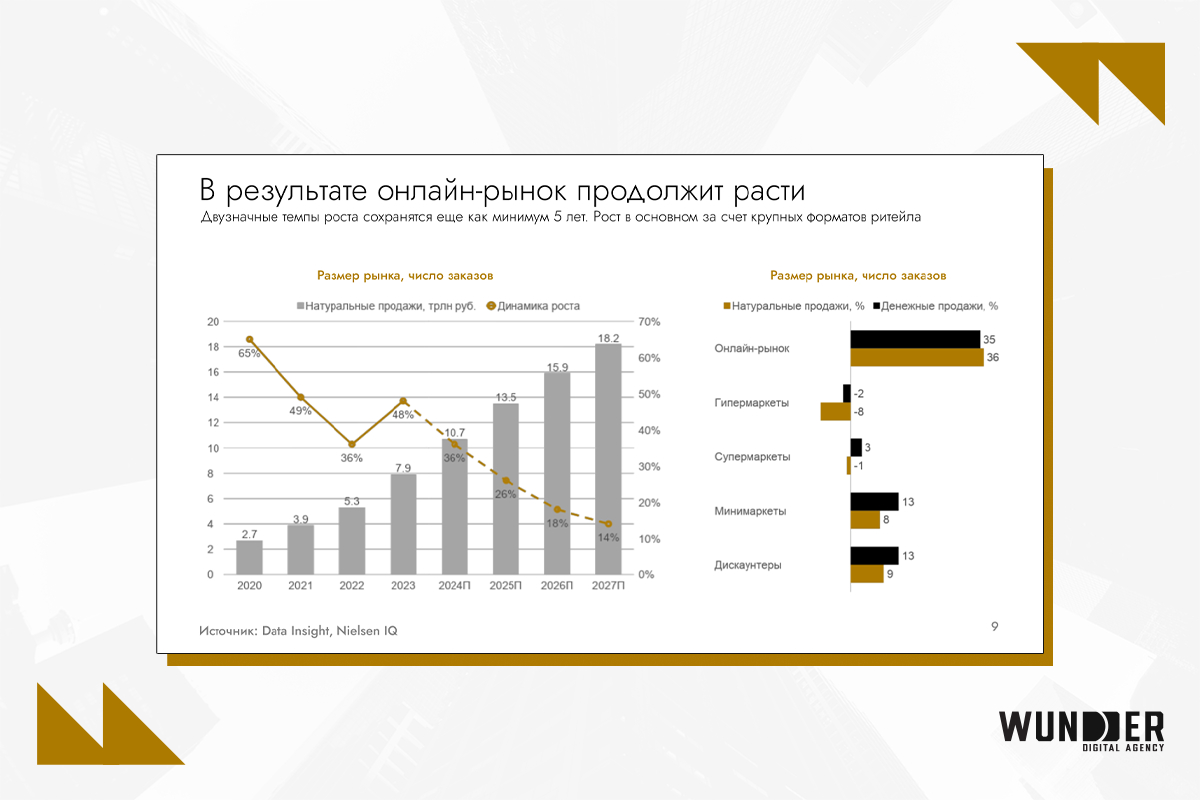

Можно заметить, что инфляция имеет отличия по категориям. Наибольший рост цен — на продовольственные товары. Благодаря этому в том числе усилилась роль онлайна. Там, по мнению потребителей, можно найти товары по более низкой цене. По прогнозам, двузначные темпы роста, до насыщения рынка, сохранятся еще минимум на 5 лет. Масштабирование будет происходить за счет крупных форматов ритейла.

Медиарынок

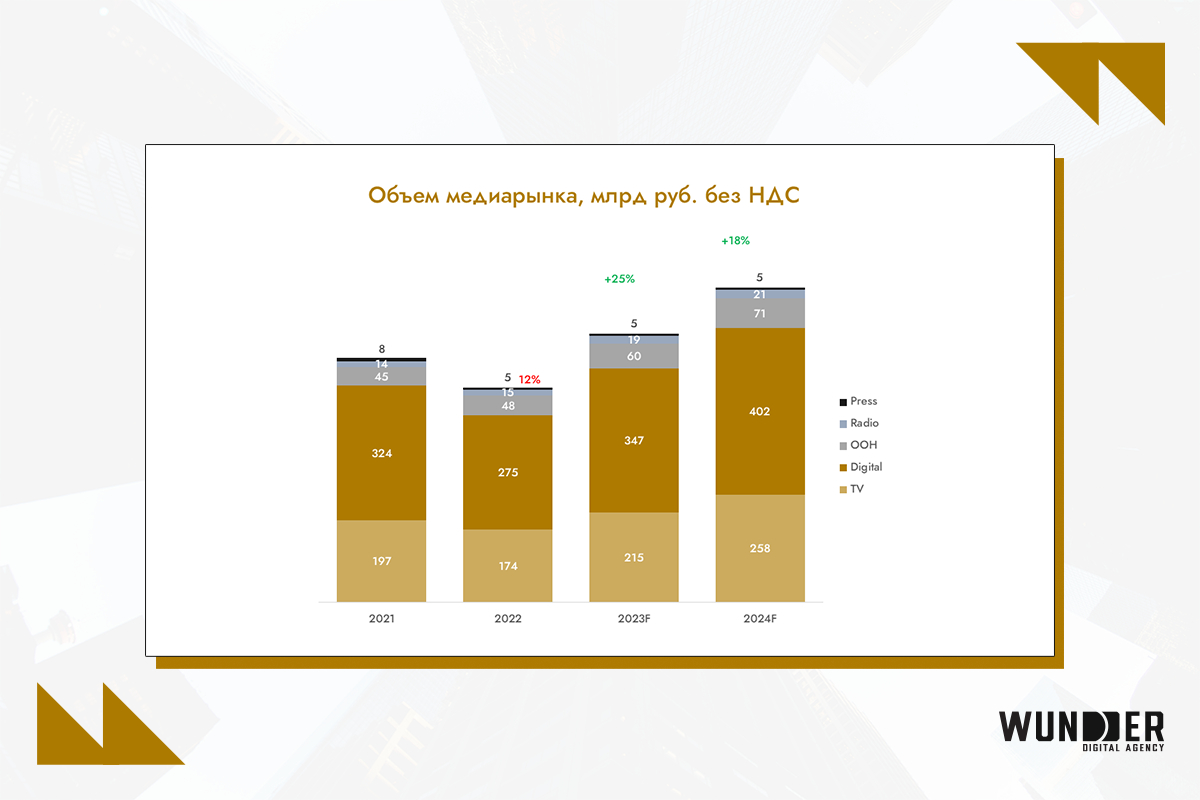

Рекламный рынок бьет исторические максимумы по объемам затрат. При росте рекламного рынка в мире на уровне +5,3-5,8% российский рынок растет темпами в +45% на конец 2023 года. По прогнозам, он вырастет еще на 32% к концу 2024-го.

По данным исследовательской компании Mediascope, топ-5 категорий, которые остаются лидерами медиарынка, начиная с "пандемийного" 2020-го: ритейл, финансы, сектор услуг, FMCG, фармацевтика.

Медиарынок в целом отражает положительные тенденции, прогнозируя рост. Спрос на все медиа увеличивается, при этом цифровые технологии масштабируются быстрее остальных.

Среди факторов роста:

- высокая конкуренция в топовых категориях;

- активизация локализованных предприятий, создающих новые бренды и имидж;

- присутствие крупных рекламодателей с разнообразными активами;

- выход на рынок новых игроков среднего и малого бизнеса;

- рост электронной коммерции, при том, что маркетплейсы становятся реселлерами ТВ.

Кроме того положительно влияет также активное продвижение социальных направлений со стороны государства.

Digital

Тенденции

Изменения цифрового ландшафта коснулись всех участников рынка. Если говорить о тенденциях, к основным стоит отнести:

- YouTube, по состоянию на первую половину 2024 г., можно считать основным видеохостингом в стране. При этом заметно, как растет роль других локальных сервисов и социальных сетей.

- Уход Meta* с рынка дал толчок к росту не только российских социальных сетей, но и маркетплейсов. Основная миграция аудитории произошла в VK и Telegram как ключевые социальные медиа, в то время как часть аудитории с интересом к покупкам перетекла непосредственно в каналы e-commerce.

- Электронная коммерция же активно развивается за счет увеличения функциональности рекламы. Маркетплейсы активно подключают возможности внешней рекламы, тем самым превращаясь в полноценное e-retail медиа и становятся необходимым каналом для продвижения бренда.

Аудитория

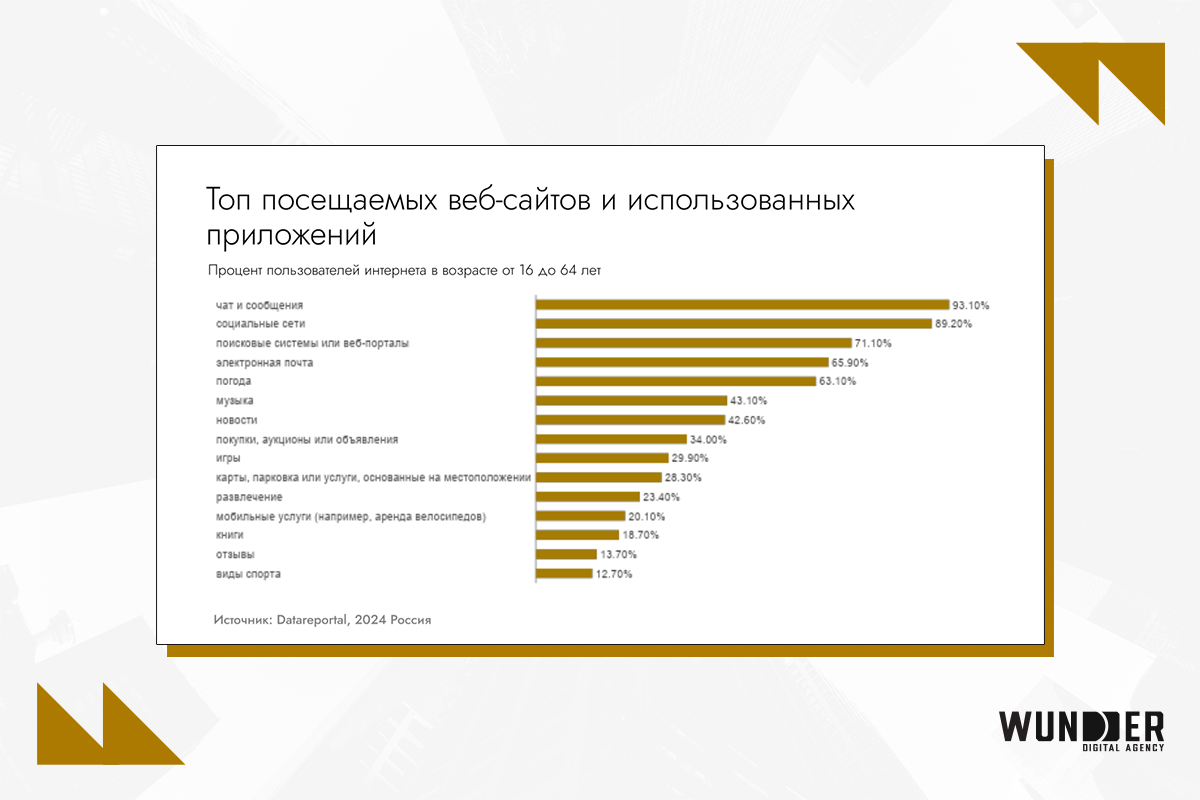

По данным Федеральной службы государственной статистики, Datareportal и Mediascope, общая интернет-аудитория Российской Федерации составляет 130,4 млн чел. Проникновение интернета в стране — 90,4%. При этом 92% потребления приходится на мобильный интернет. Социальными сетями пользуется 106 млн пользователей или 73,5% от общей численности населения.

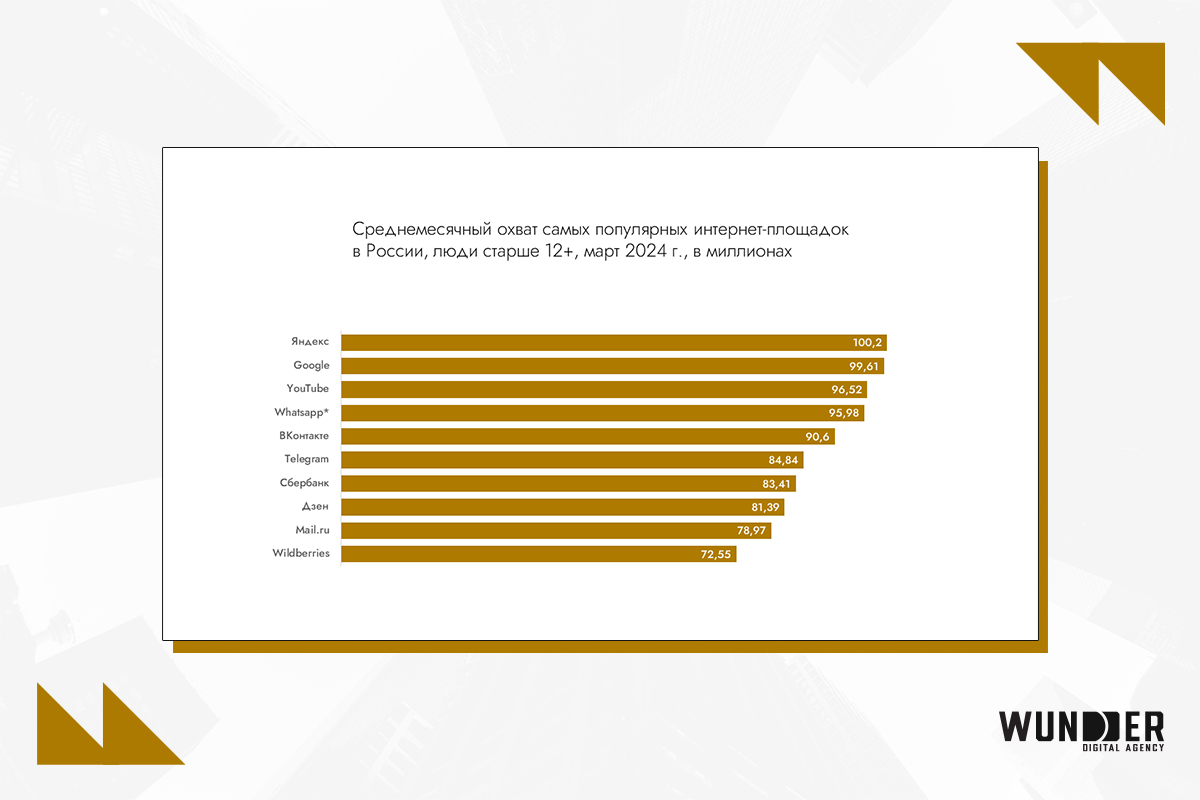

81% жителей Российской Федерации используют интернет ежедневно. Чаще всего — для обмена сообщениями, участия в чатах и использования социальных сетей. Поиск информации стоит на третьем месте. Здесь безоговорочное лидерство удерживает Яндекс — 64,39% пользователей. Доля Google — 35,19%.

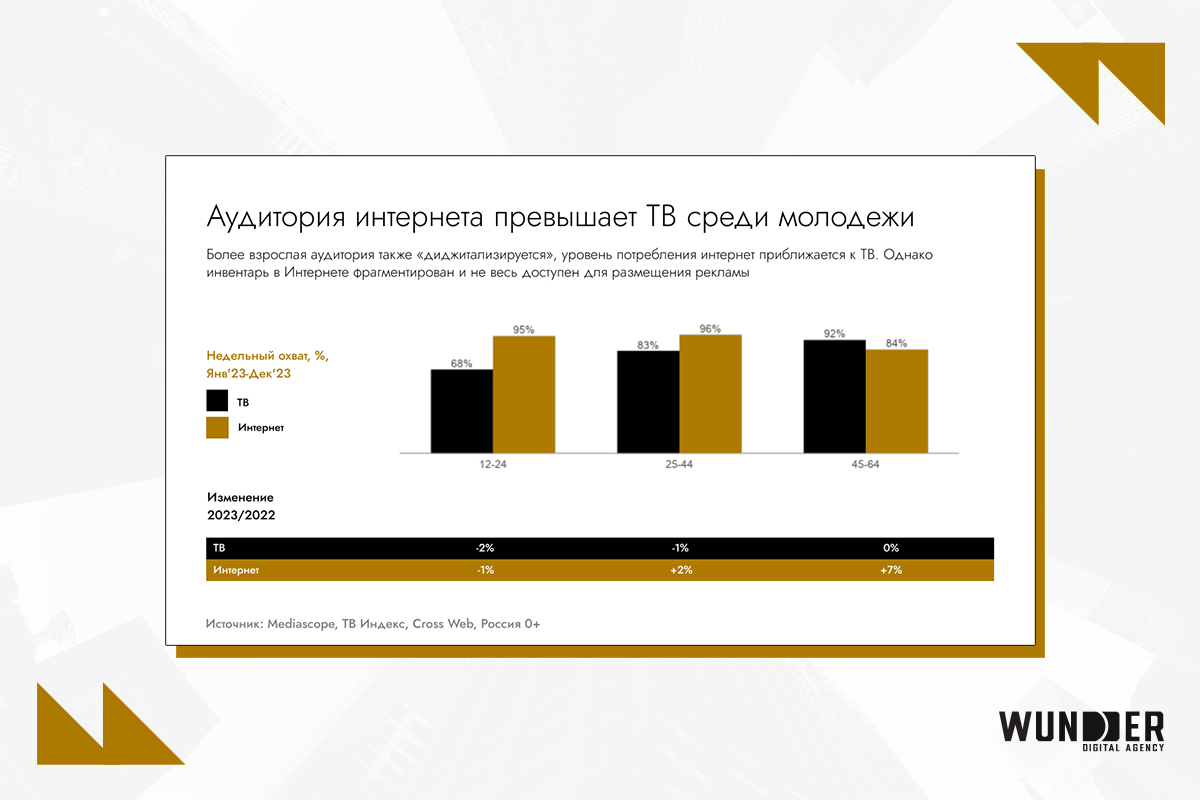

Численность интернет-аудитории среди молодежи значительно превышает ТВ-аудиторию, что не удивительно. Однако более взрослая аудитория также «диджитализируется»: уровень потребления контента в интернете приближается к потреблению контента на ТВ.

Социальные сети

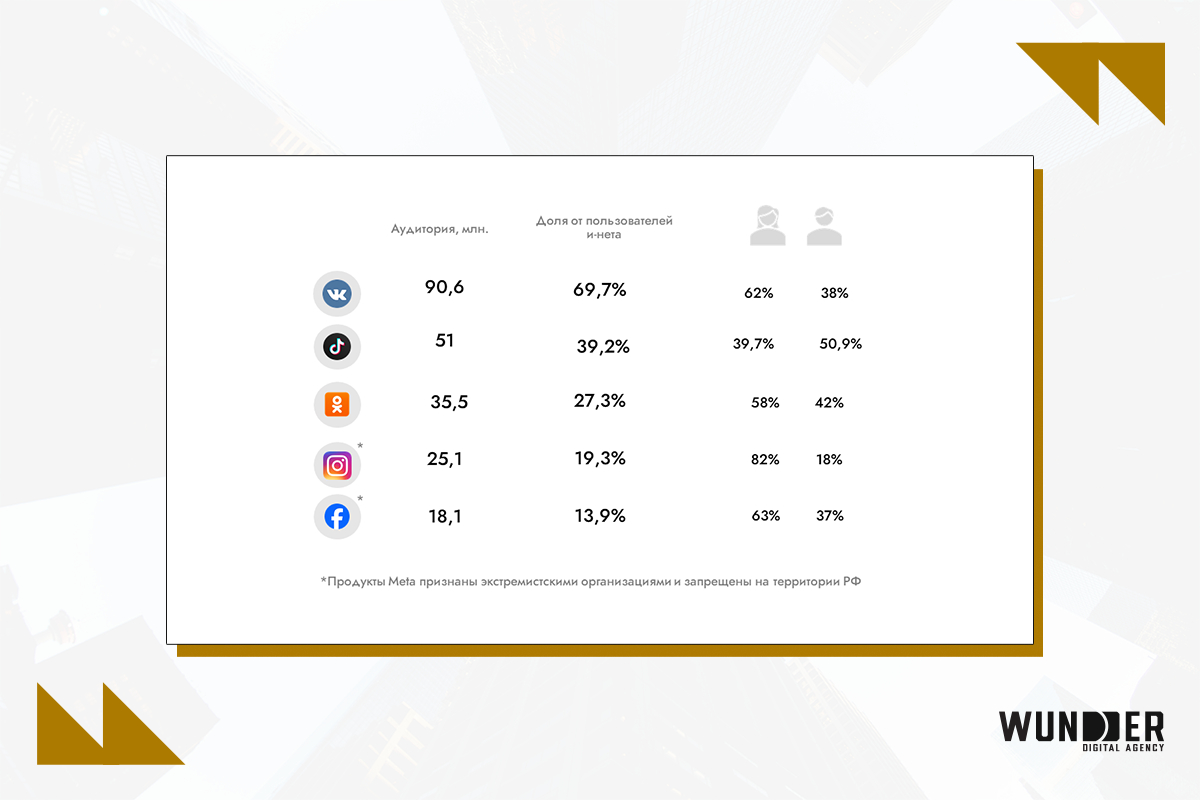

По данным DataReportal, по доле пользователей среди социальных сетей лидирует VK — 69,7%, на втором месте TikTok — 39,2%.

По информации "Анкетолога", согласно данным опроса респондентов, мессенджер № 1 в России — это Telegram. Видеохостинг № 1 — YouTube, социальная сеть № 1 — VK.

Telegram — самый быстрорастущий мессенджер в России. Российский трафик платформы с февраля 2022 по февраль 2024 вырос в четыре раза. Сегодня ежемесячная аудитория мессенджера составляет более 85 миллионов человек.

Источниками такого стремительного роста послужили:

- блокировка социальных сетей и миграция авторов на новые платформы;

- широкий функционал (звонки, чаты, каналы на любые темы, голосовые сообщения, безлимитный файлообменник внутри мессенджера, чат-боты);

- анонимность и зашифрованные чаты.

Среди текущих трендов Telegram можно выделить:

- использование мессенджера в качестве нового средства массовой информации;

- использование рекламных возможностей для роста лояльной базы подписчиков;

- новая возможность вести рекламу не только на брендовый канал в Telegram, но и на сайт;

- возможность запускать рекламу теперь и через Яндекс.

Лидером же цифровой миграции после блокировки Meta* стал VK. Более 100 миллионов пользователей, которые просматривают 3,6 млрд минут контента в день. Такой рост стал возможен в частности из-за запрета для российских создателей контента публиковать его в TikTok и дискомфорт от использования VPN для публикаций в Instagram*.

Платформа активно развивает возможности VK Ads:

- Теперь можно собрать аудиторию, которая взаимодействовала с формой для потенциальных клиентов, даже если пользователи не поделились своими контактами.

- Обновлена структура и логика раздела «Мероприятия» в Commerce Center для более эффективной работы с динамическим ретаргетингом.

- Добавлен инструмент, который можно использовать для адаптации изображений без дополнительных ресурсов — умная обрезка и рисование.

- Подключен инструмент, позволяющий автоматически генерировать три видеоверсии из загруженных статических креативов и текста.

Digital-инструменты

Основными Digital-инструментами на рынке являются:

- Контекстная реклама (Яндекс.Директ). В 2024 году еще более плотно позволяет интегрироваться с маркетплейсами, а также принимать data-driven решения за счет расширения аналитики.

- Социальные сети: добавилась или расширили возможности запуска рекламы ВК Реклама, МТС и Telegram.

- Программатик: Яндекс, VK, ОТМ и др. Новое внимание привлекают платформы BKP и SberAds, а также расширение возможностей для таргетинга на базе искусственного интеллекта.

- Аффилиатные сети: AdmitAd, CityAds, Perfluence и др. С этого года представлены также Advertise, Шерри и Яндекс.Выгода.

- Мобильная реклама: Яндекс, Рекламные Мобильные Платформы, ВК Реклама, RuStore; добавились Xapads, Petal (Huawei) Ads и Bondaya.

ТВ-реклама

Цены на ТВ выросли более чем на 40% для не ранних сделок. Однако потенциал охвата и контактов на телевидении остается эффективным, что подтверждается спросом у рекламодателей. Молодую аудиторию и наиболее активные социальные группы трудно охватить с помощью традиционного телевизионного размещения — важно точечное планирование, умение анализировать данные и адаптировать размещение не только на основе усредненных показателей Mediascope.

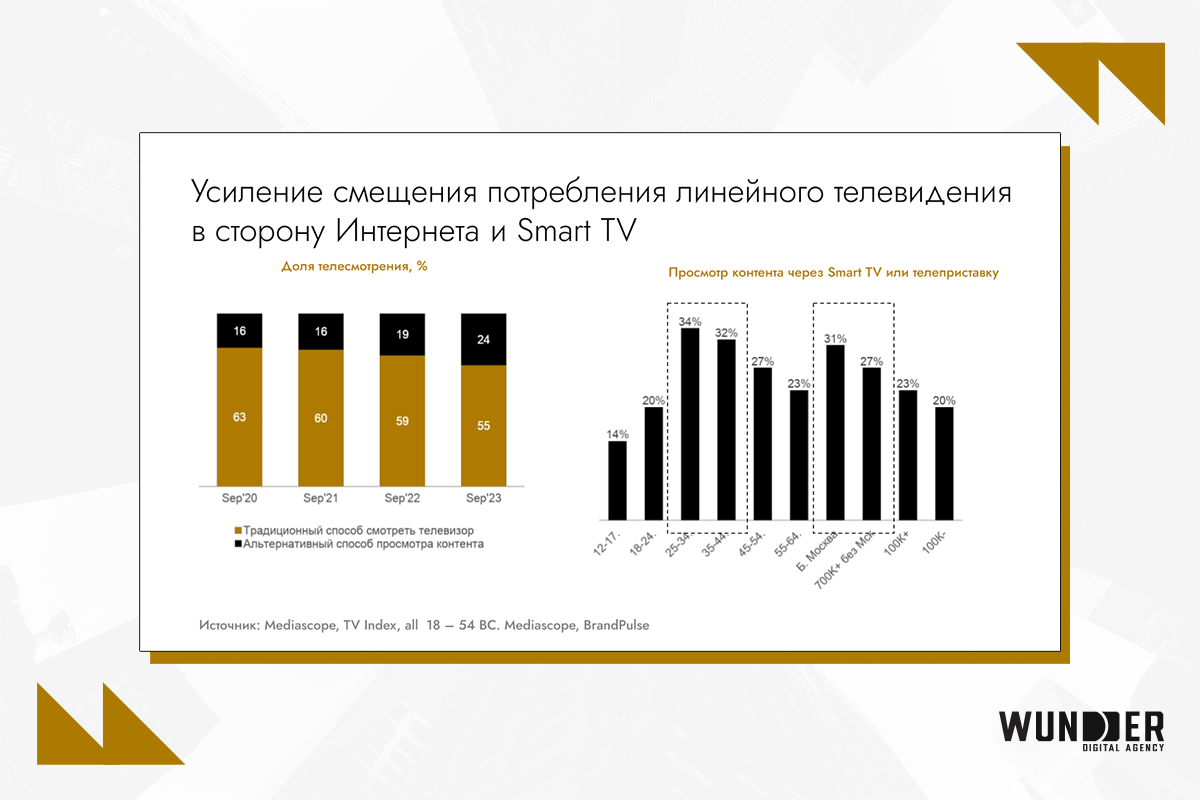

Продолжает расти мультиэкранное потребление телеконтента. 24% зрителей смотрят ТВ альтернативным способом (против 19% в 2022 году). Это расширяет возможности охвата целевой аудитории благодаря качественному контенту, при минимизации нецелевых контактов.

Большинство рекламы на телеканалах, на 2024 год, было распродано во во втором полугодии 2023-го. Спрос на инвентарь в 2025-м также находится на высоком уровне. Национальный рекламный альянс готов заключать сделки на 2025 год с клиентами, у которых они уже есть в 2024-м. И только в очень ограниченном количестве.

Также усиливается смещение потребления линейного телевидения в сторону Интернета и Smart TV. Уже ⅓ всех телезрителей отдает предпочтение альтернативному способу просмотра телевизионного контента.

Растет роль онлайн-кинотеатров как дополнительного источника рекламного инвентаря. Суммарная аудитория видеосервисов уже превышает 65 млн человек: минимум одна подписка есть в каждом 5-м домохозяйстве.

OOH

На рынке наружной рекламы сохраняется превалирующая (более 50%) доля статического (печатного) формата. И это несмотря на высокую цену, обусловленную необходимостью печати, а также технических работ по монтажу/демонтажу и логистики. Для максимальной эффективности важно выявить оптимальное соотношение статического и цифрового инвентаря.

Продолжают развиваться источники получения данных для измерения эффективности наружной рекламы. Сейчас основные инструменты представлены данными мобильных операторов, WiFi-сканерами, социологическими опросами, инструментами для измерения автомобильного трафика, камерами, данными из мобильных приложений и навигаторов.

Число рекламодателей в сегменте наружной рекламы стабильно растет, и крупные поставщики чувствуют себя уверенно. Это связано с новым интересом к данному виду рекламы среди местных бизнесов и перераспределением игроков в 2022-2023 годах. Консолидация рынка приводит к монополизации условий, минимизации и отсутствию скидок. В то же время OOH-технологии продолжают развиваться в синергии с изменчивостью контента и новыми подходами.

Радио

Рост стоимости данного канала происходит до сих пор, однако темп к концу 2024 года замедляется: +15% против +27% в сравнении с 2023-м. Топ-холдинги поддерживают баланс крупных и нишевых станций для сохранения интереса аудитории. Радио выступает сегодня как хороший носитель для call-to-action, быстрого старта и дешевого производства.

Если говорить о новых технологиях, то Digital Audio модернизируется и развивается, обогащая потребительский опыт и привлекая новые категории рекламодателей. Искусственный интеллект и нейронные сети активно используются для генерации контента, предоставляя рекламодателям широкий спектр возможностей интеграции. А умные колонки и голосовые помощники все плотнее входят в нашу повседневную жизнь. Прослушивание радио через умную колонку выросло на 36% за 2 года.

E-commerce

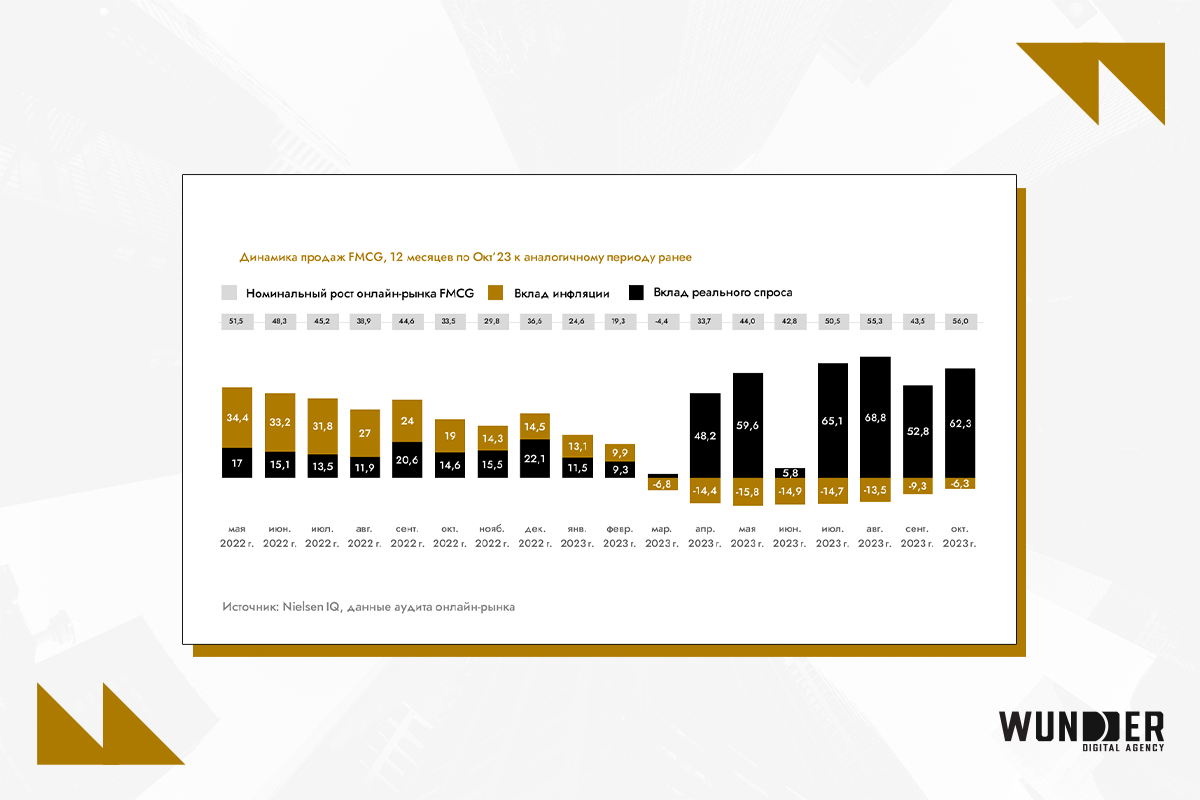

Рост оборота онлайн-торговли обеспечивается реальным спросом. В то время как на офлайн-рынке стало заметно ускорение инфляции со второго полугодия 2022 года, в интернете все еще наблюдается небольшая дефляция на FMCG-секторе.

Основным фактором финансового вовлечения населения в электронную коммерцию является рост совершения покупок и проведения платежей в интернете. Что видно из следующей статистики:

- 82,4% населения оплачивают покупки онлайн.

- 41,6% населения совершают покупки через мобильный телефон.

- 62,5% населения совершают мобильные денежные переводы.

- 58,6% населения оплачивают счета в онлайне.

- 73% населения посещают e-commerce сайты не реже одного раза в месяц.

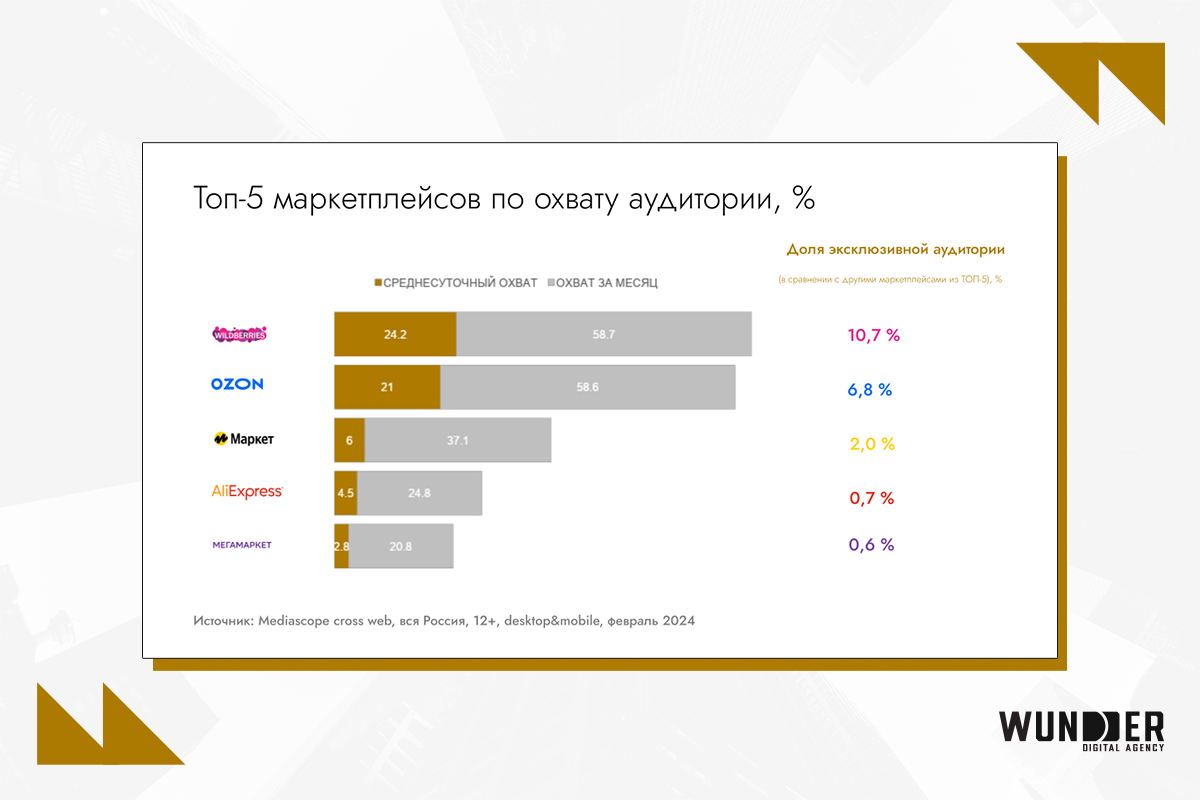

В это же время маркетплейсы больше не являются просто площадкой для продаж. Их охват уже сопоставим с крупными порталами и социальными сетями.

К рекламной поддержке и продвижению товаров в рамках маркетплейса сегодня платформами уже подключаются внешние инструменты, что ведет к трансформации маркетплейсов в полноценные e-retail медиа. Это происходит за счет развития инструментов брендформинга на сайтах и улучшения аналитических инструментов внутри платформы. Маркетплейсы также забирают функционал поисковых платформ и встраивают в себя полноценные медиа с развлекательным и информационным контентом. Этими факторами и обусловливается взрывной рост инвестиций в продвижение на маркетплейсах среди рекламодателей.

Тем не менее, розничные медиа играют важную роль в имиджевых кампаниях, особенно в регионах, где все еще существует небольшое распространение электронной коммерции.

Итог

Основные заключения о состоянии digital-рынка России в 2024 году:

- Рекламный рынок России продолжит расти. При этом доля digital по-прежнему будет занимать большую часть в структуре рекламных инвестиций. Это обусловлено увеличением объема онлайн-потребления пользователей, а также развитием e-commerce в стране.

- Wildberries и Ozon — лидеры не только по количеству аудитории среди всех онлайн-площадок, но и делят первое место на рынке e-commerce.

- Проникновение e-commerce в рынок общей розничной торговли продолжит расти. При этом большая часть продаж будет приходиться на маркетплейсы.

- Прогнозируется прирост пользователей мобильного интернета и формирование использования desktop-девайсов только во время работы.

* Социальные сети Instagram и Facebook запрещены в РФ. Решением суда от 21.03.2022 г. компания Meta признана экстремистской организацией на территории Российской Федерации.