Почему ФНС отправляет чеки в карантин

По закону 54-ФЗ продавец обязан выдавать покупателю чек и направлять его в налоговую. Если чек не принят ФНС, предприниматель рискует получить штраф. Разбираемся, как это работает и как избежать неприятностей.

Как проверяется чек в налоговой

Проверка чека ФНС происходит автоматически через ОФД с помощью форматно-логического контроля (ФЛК).

ФЛК следит за тем, чтобы соблюдались все требования, установленные статьей 4.7 закона о ККТ. Он осуществляет контроль за наличием обязательных реквизитов и их корректности, проверяет теги, чтобы они не были лишними и не повторялись. Здесь же проверяется логика бланка строгой отчетности.

Если первый этап контроля пройден, после ФЛК сервер ФНС проводит повторную, более тщательную проверку. Yачинает работу автоматизированная система контроля применения контрольно-кассовой техники (АСК ККТ).

Система была введена в 2016 году на основании приказа налогового органа и направлена на проведение углубленного анализа полученных от ФЛК кассовых документов.

Куда попадают чеки, не прошедшие контроль

Если кассовый документ не прошел проверку ФЛК, т.е. если в нем отсутствуют обязательные реквизиты и имеются существенные ошибки — он попадает в карантин.

В карантин ОФД также могут попасть документы, которые имеют некорректные данные, связанные с неисправностью фискального накопителя. В этом случае важно его заменить.

Бланки строгой отчетности, находящиеся в карантине, не учитываются в налоговой базе, что может стать причиной расхождения налоговой отчетности и поводом для проверок.

Почему могут не принять чек

ФНС тщательно подходит к проверке реквизитов кассового документа и в случае возникновения недочетов, забраковывает их. Причины возникновения таких проблем:

Нет меры количества предмета расчета

В своем письме налоговая разъяснила, что с 09.11.2023 года кассовые документы, сформированные по ФФД версии 1.2, которые не содержат реквизит «мера количества предмета расчета» (тег 2108), не принимаются.

Такой чек не будет принят ФНС и выдаст ошибку 420.

Нет данных агента

Согласно ч. 3 ст. 4.7 закона 54-ФЗ, кассовый документ, выдаваемый платежным агентом, обязательно должен содержать его данные: номера контактных телефонов и размер получаемого им вознаграждения.

ФНС в своем приказе от 14.09.2020 № ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» утвердила дополнительные реквизиты фискальных документов.

Подробнее: II. Дополнительные реквизиты фискальных документов \ КонсультантПлюс (consultant.ru)

В случае реализации агентом работ и услуг ИП, в структуре бланка строгой отчетности должны быть указаны реквизиты «признак агента», «данные поставщика».

Нет ИНН поставщика

В приказе ФНС от 14.09.2020 № ЕД-7-20/662@ закреплено, что в чеке должен быть отражен реквизит «ИНН поставщика» к соответствующей товарной позиции, если товар ИП был реализован агентом.

Время кассы отстает от настоящего на 1 год (код ошибки 502)

В постановлении Верховного суда № 308-АД15-10504 от 24.11.2015 года указано, что отклонение времени на контрольно-кассовых машинах не должно превышать 5 минут от реального.По закону кассовый документ должен быть сформирован в момент расчета, согласно ст. 1.2 закона 54-ФЗ.

В ином случае это нарушение, а чек не будет принят ФНС.

Время на кассе опережает текущее более чем на сутки

ФНС РФ проинформировала о следующем: если на отпечатанном кассовом документе время отклоняется от реального более чем на 5 минут, это является основанием для привлечения налогоплательщика к административной ответственности.

Согласно ч.1 ст. 4.1 закона о ККТ, фискальный накопитель исключает возможность формирования фискального признака для фискальных документов при продолжительности смены более 24 часов, за исключением отчета о закрытии смены.

Чек без фискального признака незаконен, т.к не содержит обязательный реквизит по ст. 4.7, а факт оплаты не будет зафиксирован в ФНС.Это в свою очередь является нарушением и грозит выплатой штрафа.

Как понять, что чек не прошел

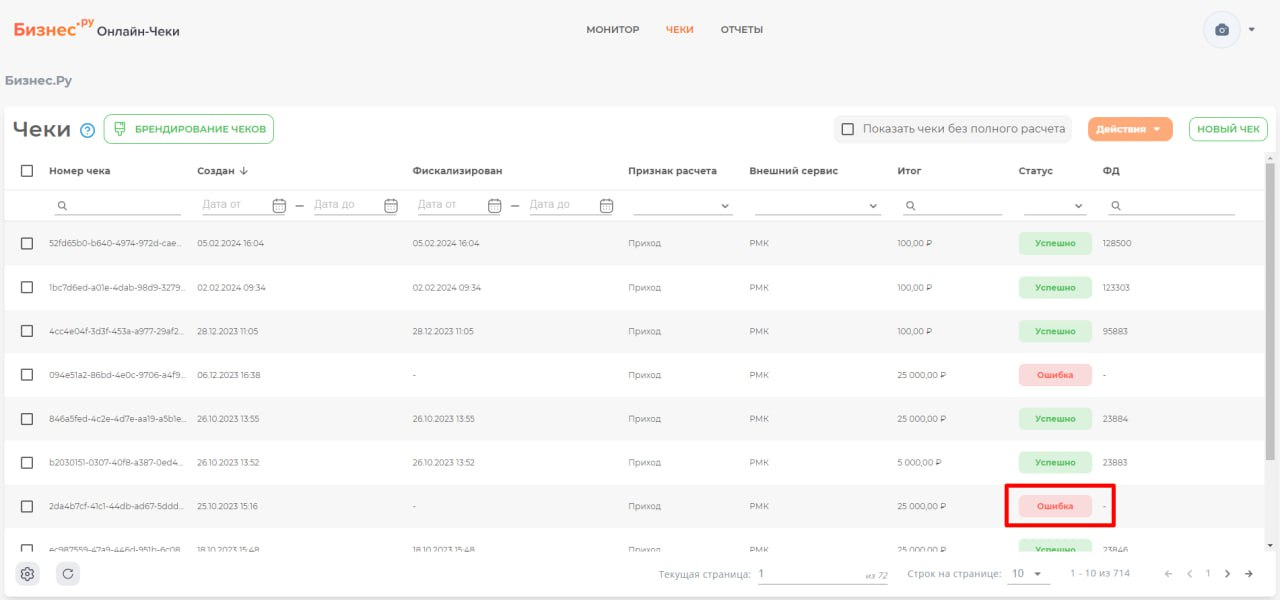

Когда ККТ печатает бумажный или электронный чек, она автоматически направляет данные в ОФД для проверки их на корректность. В случае возникновения проблем кассовый документ отразится в данных онлайн-кассы с пометкой об ошибке.

Как проверить принят ли чек ФНС? Зайти в личный кабинет онлайн-кассы.

В личном кабинете облачной кассы можно увидеть всю отчетность по кассовым документам, их количество и статус.

Что делать, если чеки забраковали

Создать корректировочный чек. Согласно примечанию к статье 14.5 КоАП РФ, своевременно сформированный чек коррекции освободит нарушителя от административной ответственности.

Как правильно пробить чек коррекции | ФНС России | 03 Республика Бурятия (nalog.gov.ru)

На кассе создается бланк строгой отчетности с признаком расчета «приход», где вбиваются верные реквизиты.

Например, если в кассовом документе ранее не был указан обязательный реквизит в виде названия товара. Эти данные должны быть добавлены в корректировочный чек, который затем нужно направить в налоговый орган, вместе с сообщением о допущенном нарушении и его исправлении.

В личном кабинете онлайн-кассы от Бизнес.Ру исправленные чеки будут иметь особый статус.

Вывод

Что делать, если чек не принят ФНС?

- выяснить причины: удобнее всего через личный кабинет онлайн-кассы, где отображаются некорректные чеки;

- убедиться, что формат фискальных данных, фискальный накопитель и кассовое оборудование соответствует требованиям законодательства;

- исправить недочет: сформировать на кассе чек коррекции с правильными реквизитами и с признаком расчета «приход»;

- перестраховаться: направить вместе с чеком коррекции в налоговую информационное письмо о совершенной ошибке и ее исправлении;

- осуществлять профилактику: отслеживать в личном кабинете каждый пробитый чек, провести обучение сотрудников о формировании кассовых документов, следить за обновлениями в законе о ККТ.