|

|

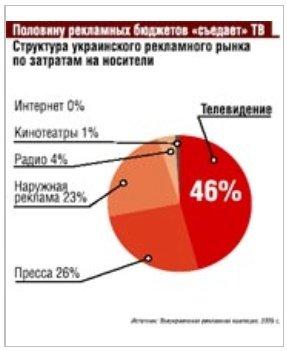

Технический прогресс угрожает развитию рынка рекламоносителей на Украине. И он же может дать ему второе дыхание Эффективность традиционной рекламы в медиа падает. Об этом свидетельствуют недавно проведенные исследования европейского рынка рекламоносителей международной коммуникационной группой Starcom MediaVest Group. Схожие тенденции наблюдаются и в Украине. Медиабренды ищут новые формы распространения Главными виновниками падения эффективности традиционных медиа являются технологический прогресс и все ускоряющийся темп жизни. Ежедневно на обычного европейца обрушивается лавина из 3,5 тыс. рекламных объявлений. Это на 20% больше, чем еще два года назад. Рост количества рекламных источников приводит к снижению внимания потребителей к каждому из них. Например, если в 1999 г. 15H0 телепрограмм Великобритании могли похвастать показателем GRP на уровне не менее 20, то к 2005 г. таких не осталось вовсе. Половина современных телезрителей во время просмотра телепередач занимаются посторонними делами, в то время как 50 лет назад телезрителей едва ли что могло оторвать от телеэкрана. Еще один пример из жизни технологий: для того чтобы проникнуть в 60% европейских домов, телефонам в свое время понадобилось 65 лет, черно-белым телевизорам — 31 год, а DVD и цифровые телевизоры сделали это за 9 и 8 лет соответственно. Такие процессы заставляют рекламодателей, по крайней мере, не отставать от развития рекламоносителей, а по возможности еще и предвидеть направление данного развития. В последние годы традиционные медиа, такие как пресса, радио и телевидение, в качестве рекламоносителей постепенно вытесняются цифровыми. Так, в 2005 г. интернет в Европе вышел на вторую позицию после телевидения по величине аудитории. А интернет-компании Google и Yahoo! заняли почетные первое и пятое места среди крупнейших мировых медиахолдингов. Это при том, что еще три года назад интернет-компании не входили даже в десятку мировых медиакомпаний.  Одним из очевидных последствий интернетизации и мобилизации общества стал интерес даже самых традиционных медиабрендов к новым формам распространения. Например, медиабренд Financial Times сегодня представлен газетой (которой уже более 120 лет), деловыми канцелярскими аксессуарами (около 20 лет), lifestyle-изданием How to spend it (10 лет) и ресурсами, появившимися на протяжении последних нескольких лет, — еженедельным журналом FT Magazine, сайтом FT.com, новостной рассылкой FT Mobile и агентством, продающим информацию различным газетам. Цифровые технологии подталкивают к развитию и другие рекламоносители. Например, сейчас в Европе проходят пилотные испытания цифровые биллборды, позволяющие мгновенно обновлять рекламные объявления. К 2010 г. в 80% европейских кинотеатров будут установлены цифровые киноэкраны, что поможет рекламодателям размещать здесь свою рекламу. Самым нежелательным для рекламодателей результатом развития технологий стало вручение потребителю рычагов фильтрования теле- и радиоэфира и отсеивания рекламного спама. По прогнозам, к 2010 г. 23% домашних хозяйств Евросоюза обзаведутся цифровой аппаратурой, позволяющей записывать передачи, перематывать их в реальном времени, составлять график любимых программ. С появлением такой аппаратуры в Великобритании количество рекламных роликов, которые попадают в поле внимания телезрителей, уже сократилось на 30%. В то же время знание брендов, преподносимых в качестве спонсоров, уменьшилось всего на 3%. Таким образом, потребитель получил контроль над информационным потоком. Поэтому, чем дальше, тем меньше сам факт рекламирования чего бы то ни было, вероятно, будет означать, что рекламу заметят те, кому она адресована. В новых условиях Найджел Фут, директор по развитию Starcom в Европе и Азии, рекомендует рекламодателям придерживаться таких правил: • уделять еще больше внимания изучению поведения и потребностей покупателей, любые маркетинговые решения принимать на основании «диалога» с потребителем; • инвестировать в будущее, использовать появляющиеся технологии, задействовать «старые» рекламоносители по-новому: цифровые бил-борды, спонсорство вместо рекламы на телевидении и т. д.; • поскольку потребитель получает возможность обходить рекламу, заставить его остановиться сможет только нечто действительно неординарное: от компании требуются навыки не только в бизнесе, но и в шоу-бизнесе (проще говоря, нужно развлекать потребителя); • изменить подход к измерению результатов проведения рекламных кампаний. Ключевыми для рекламодателя должны стать не количественные, а качественные показатели эффективности. Украинский рекламный рынок развивается по своим законам Одна из основных тенденций рекламного рынка Украины — ежегодное повышение цен. Однако при этом стоимость контакта остается ниже, чем в соседних странах. По итогам 2005 г. объем рекламного рынка составил $835 млн. (на 32% больше, чем в 2004 г.). Согласно прогнозу Всеукраинской рекламной коалиции (ВРК) в 2006 г. затраты на рекламу продолжат расти и достигнут $1138 млн. Многие из тенденций, характерных для европейского рекламного рынка, актуальны и в Украине. Так, в последнее время наблюдается стремительный рост количества медиаканалов, что обуславливается техническим прогрессом, их привлекательностью как рекламоносителей, ростом благосостояния населения. В частности, за последние годы увеличилось количество телеканалов, появились новые виды наружных рекламоносителей (электронные экраны), «взорвалось» предложение периодических изданий, особенно журналов. В то же время украинский рекламный рынок развивается по своим законам. В отличие от Западной Европы, телевидение в Украине продолжает оставаться самым массовым и развитым медиаканалом и соответственно самым популярным рекламоносителем, несмотря на то что цена размещения рекламы в эфире выросла в 2005 г. на 40-50%. В настоящее время шесть телеканалов («Интер», «1+1», «Новый», ICTV, СТБ, УТ-1) покрывают более 90% городов с численностью населения свыше 50 тыс. чел. Однако ввиду высокой заполненности рекламных блоков рекламодатели все больше будут ценить возможность размещения на премиальных позициях, перед интересными программами. И если сейчас спонсорство служит скорее дополнением к прямому рекламному размещению, то со временем его значение существенно увеличится, прогнозируют специалисты Starcom MediaVest Group. Что касается интернета, который стал двигателем рекламного рынка в Западной Европе, в Украине он пока не претендует на лидирующие позиции с точки зрения вложения рекламных средств. Рекламодателей сдерживает слишком малое количество пользователей (2 млн. чел., 83% из которых проживают в городах-миллионниках), небольшое количество хорошо раскрученных украинских сайтов, отсутствие прозрачного мониторинга интернет-ресурсов. И хотя ВРК пророчит интернету большое будущее (рост объема рекламы в 2006 г. с $2,5 млн. до $4 млн.), эта сумма не достигнет даже 0,5% общих расходов на рекламу. На развитии интернета в Украине отразится решение о переходе телевизионного на цифровое вещание в течение ближайших 10-15 лет, принятое Национальным советом по телевидению и радиовещанию. Это решение стимулирует операторов кабельного телевидения, которые являются и провайдерами интернет-услуг, к более активному развитию кабельных сетей в регионах, а значит, увеличится и территория доступа к интернету. Еще одна тенденция рекламного рынка — рост интереса рекламодателей к кинотеатрам. В первую очередь интересна аудитория кинотеатров. Проведенное компанией «Русич маркетинг консалтинг» исследование посетителей кинотеатров показало, что 44% из них — люди с высоким социальным статусом, еще 32% — студенты, у трети из которых доход выше среднего. Количество затмевает качество Антон Копытов, руководитель отдела стратегического планирования РА «Оптимум Медиа Украина»: — Быстрое увеличение числа медиаканалов и нетрадиционных носителей ведет к изменению медиаокружения и фрагментации аудитории. В ближайшие несколько лет ожидается рост популярности интернета, кинотеатров и мобильного маркетинга. Будет увеличиваться количество специализированных тематических телеканалов и печатных изданий. Количество рекламных сообщений на всех каналах возрастает, что неминуемо ведет к ухудшению отношения аудитории к рекламе: падает уровень внимания и доверия, нарастает раздражение и недовольство. Это в первую очередь касается традиционных медиаканалов и также является фактором роста нетрадиционных. Мы исследуем данные тенденции и учитываем их при планировании медиакампаний наших клиентов. Естественно, характер бренда и аудитории определяет характер коммуникации, выбор каналов и носителей, систему подачи сообщения. То есть принципы выбора медиаканалов остаются прежними. Возрастает только количество альтернатив. Мы стараемся предугадать тенденции и иногда идем на риск, используя совершенно новый вариант и веря в его перспективность. Лилия Шульгина, «Компаньон» Outdoor.Ru |

|