Исследования компании «Бизнес Аналитика»

Статья основана на данных аудита розничной торговли, регулярно проводимого компанией «Бизнес Аналитика» в течение 2004-2005 годов по национальному покрытию без учета сельских населенных пунктов.

ОЦЕНКА РЫНКА

По нашим оценкам, емкость российского рынка растительного масла в 2005 году составила около 935 млн литров, что на 10% больше емкости 2004 года. Таким образом, данный рынок растет достаточно высокими темпами. Средняя цена 1 литра растительного масла в 2005 году составила 40,5 рубля, или $1,43, то есть в денежном выражении рынок можно оценить в $1,3 млрд, а темпы роста – в 15%.

Высокие темпы роста рынка как в натуральном, так и в денежном выражениях могут объясняться увеличением частоты потребления растительного масла в домохозяйствах. Кроме того, развиваются менее насыщенные рынки, такие как Сибирь и Дальний Восток. Перспективы роста продаж растительного масла в России тоже связывают с увеличением душевого потребления в малых городах (менее 100 тысяч человек) всех регионов страны.

СТРУКТУРА РЫНКА

Наиболее популярным на рынке растительного масла является подсолнечное (табл. 1). На этот сегмент приходится более 5/6 рынка. Кроме того, доля этого сегмента за 2005 год по сравнению с 2004-м увеличилась на 2,2%. Этот рост произошел за счет сокращения сегмента другого растительного масла, доля которого за этот же период снизился на 2,9%. Выраженное смещение предпочтений потребителей объясняется выравниванием цен на подсолнечное и прочие (рапсовое, соевое) масла, так как при одинаковой стоимости потребитель скорее купит более качественное подсолнечное масло.

Также положительную динамику испытывает сегмент кукурузного масла, на который в 2005 году приходилось в среднем 4,8% рынка, что на 0,4% больше, чем в 2004-м. Кукурузное масло позиционируется как более дорогой, по сравнению с подсолнечным, и полезный продукт. Его средняя отпускная цена за литр на 6-7 рублей выше, чем у подсолнечного масла. Однако это, скорее, объясняется более высокой стоимостью самого сырья, из которого масло производится.

Особняком стоит сегмент оливкового масла, занимающий по объему только 0,6% рынка, по данным на 2005 год. На российском рынке представлено только импортное оливковое масло и относится оно к премиальному сегменту: средняя цена за 1 литр превышает 250 рублей. Таким образом, по стоимости доля этого сегмента в 6-7 раз больше, чем по объему.

Региональная структура рынка растительного масла существенно отличается от общероссийской (табл. 2). Так, доля кукурузного масла существенно выше средней по стране на Северо-Западе – 10,1%, в Московском регионе – 6,1% и на юге – 7,2%. В остальных же регионах России, по данным за 2005 год, она не превышает 3,2% в общих продажах.

Удельный вес оливкового масла также отличается в зависимости от региона. Так, на Северо-Западе его доля выросла с 0,5% в 2004 году до 1,0% в 2005-м, в первую очередь благодаря Санкт-Петербургу. В Москве этот показатель увеличился в 1,8 раза – до 1,4% рынка. Такие темпы роста и высокая, по сравнению со средней по стране, доля в целом объясняются более высокими доходами жителей мегаполисов. Между тем нельзя сказать, что в России сложилась культура потребления оливкового масла; напротив, его вкус еще незнаком многим потребителям и непривычен для них. Кроме того, из-за высокой цены этот вид масла остается недоступен для большинства россиян.

Доля другого растительного масла снижается быстрыми темпами во всех регионах страны. Тем не менее на Дальнем Востоке, Северо-Западе и в Сибири этот показатель все еще достаточно высок. На Дальнем Востоке на него приходится почти треть всего рынка, что объясняется особенностями географического положения, а следовательно, природных условий и сырьевой базы. Речь здесь идет, прежде всего, об удаленности региона от основных областей выращивания подсолнечника, а также близостью Китая, поставляющего дешевое сырье для производства именно других видов растительного масла.

В целом по стране более 85% рынка приходится на рафинированное масло. Причем этот показатель за последние два года совсем не изменился. Отдельно по регионам его значения колеблются от 80 до 89%. Исключение составляет только Дальний Восток, где на рафинированную продукцию приходится 95% всего растительного масла.

С точки зрения размера упаковки рынок растительного масла можно назвать достаточно однородным: около 3/4 всего рынка занимают 1-литровые емкости (табл. 3). Тем не менее за 2005 год, по сравнению с 2004-м, доля этого сегмента снизилась на 4,3%, что позволяет говорить о некоторых изменениях, главным из которых является рост удельного веса тары нестандартных размеров. Причем это касается бутылок как малых, так и больших объемов.

Второй по величине сегмент (0,5–1 литр) вырос за рассматриваемый период на 0,9%. Набирают популярность большие упаковки масла, особенно 5-литровые канистры – в 2005 году их доля выросла до 2,3%, по сравнению с 1,3% в 2004-м. В пересчете на 1 литр стоимость масла в 5-литровой таре в среднем на 4-5 рублей ниже, чем у 1-литровых аналогов, что дает возможность экономии для потребителей. Особенностью развития данной категории является и то, что на розлив в крупные емкости более ориентированы производители растительного масла относительно дешевых марок.

ОСНОВНЫЕ ПРОИЗВОДИТЕЛИ И МАРКИ

В отношении игроков рынка результаты исследований по российским городам показали, что на 5 крупнейших производителей растительного масла в 2005 году пришлось 52,5% рынка в натуральном выражении. Ими стали корпорация Bunge Ltd*, ОАО «Валуйский комбинат растительных масел», ОАО «Краснодарский МЖК», ЗАО АПИК «Эфко» и АПГ «Юг Руси». По сравнению с 2004 годом, их совокупная доля возросла на 2,7%. Среди этих компаний наибольшие темпы роста наблюдались у Валуйского (бренд «Милора») и Краснодарского (марка «Аведов») комбинатов. Причем у каждого из пяти ведущих производителей (кроме Bunge) есть по одной основной марке, обеспечивающей 80–90% продаж. Компании Bunge принадлежат 2 бренда: «Олейна» и Ideal,** причем их соотношение в портфеле компании составляет 2:1.

Также существуют некоторые региональные различия в позициях ведущих компаний и марок. Так, позиции компании «Юг Руси» (ТМ «Золотая семечка») сильны во всех регионах. «Вотчина» Краснодарского МЖК – юг, тогда как его удельный вес на Северо-Западе, в Москве и на Дальнем Востоке значительно ниже его доли по стране в целом. Компания Bunge, напротив, очень сильна в Москве, при этом ее доля достаточно высока и во всех остальных регионах, кроме Сибири и Дальнего Востока. Валуйский комбинат – это в первую очередь Сибирь, а в последнюю – Северо-Запад и Дальний Восток. Наконец, основные продажи «Эфко» (основная марка «Слобода») сосредоточены в Москве, центре и на Урале, тогда как на юге и Дальнем Востоке рыночная доля этого производителя незначительна.

Иными словами, на рынке растительного масла очень ярко выражено влияние региональных факторов. В некоторых регионах в пятерку крупнейших производителей попадают и местные компании, доля которых высока только в этом одном или ближайшем с ним регионах. Такими компаниями являются МЭЗ «Рабочий» (марка «Отменное») на юге, Sigma (бренд «Корона изобилия») на Урале, Aceitera General Dehera (марка Natura) на Северо-Западе и в азиатской части России.

Как уже было отмечено, на пятерку ведущих производителей приходится немногим более половины рынка по объему. Таким образом, основными перспективами их дальнейшего развития можно считать вытеснение локальных и небольших компаний.

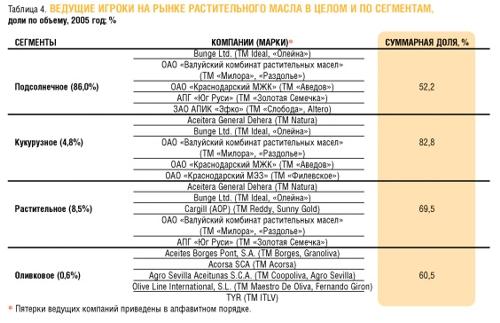

Если рассматривать каждый сегмент рынка растительного масла с точки зрения работающих в них компаний, то ситуация, например, в сегменте подсолнечного масла во многом повторяет уже описанную ситуацию на всем рынке. Ничего удивительного в этом нет, так как подсолнечное масло занимает более 4/5 рынка. И если посмотреть на рейтинг ведущих игроков этой группы, легко заметить, что в нем представлены лидеры рынка в целом (табл. 4).

С кукурузным маслом дело обстоит иначе. В этом сегменте наблюдается большая концентрация производителей. Так, в 2005 году на пятерку ведущих компаний приходилось 82,8% сегмента, что на 9,4% больше показателя 2004 года. Как раз здесь быстро идет процесс вытеснения небольших производителей. При этом наибольшими темпами роста обладает Валуйский комбинат растительных масел, доля которого выросла с 2004 года во много раз. Кроме того, активно продвигается на рынке кукурузное масло бренда «Аведов» от Краснодарского МЖК.

В целом из-за небольшого «размера» сегмента – а в 2005 году он занимал 4,8% всего рынка растительного масла по объему – многие крупные компании за короткий срок быстро внедряются на этот рынок, вытесняя мелких производителей. В будущем эта тенденция, скорее, даже усилится и останутся 5-6 компаний, контролирующих 90–95% сегмента кукурузного масла.

По отдельным регионам концентрация продаж в этом сегменте еще более высока. Так, например, в Москве в 2005 году 83,1% сегмента кукурузного масла приходилось только на 3 компании – Bunge, Валуйский комбинат и Краснодарский МЖК, причем их совокупная доля постоянно растет. Похожая картина наблюдается практически во всех регионах: 3 компании (их состав в зависимости от региона может меняться, но Bunge и Краснодарский МЖК присутствуют везде) контролируют 80–90% рынка сегмента. Единственным исключением является Дальний Восток, где из-за низкой емкости сегмента набор ведущих производителей постоянно меняется. Однако можно предположить, что в процессе развития рынка кукурузного масла и здесь сложится такая же ситуация, как в остальных регионах страны.

Что касается сегмента других растительных масел, здесь нет четко выраженных тенденций. В целом по стране доля этого сегмента быстро сокращается, а пятерка ведущих производителей в 2005 году занимала 69,5% этого рынка, что на 6,5% больше показателя 2004 года. Однако состав пятерки за этот период немного изменился: в нее вошел Валуйский комбинат, а покинул ее концерн AOH (ТМ Unoli).

В сегменте оливкового масла, как уже было сказано, представлены только иностранные компании. Пятерка ведущих производителей здесь занимает чуть менее 2/3 сегмента. Ее состав достаточно стабилен: в 2005 году только компания Acorsa SCA с одноименной маркой вошла в этот список взамен ушедшей из него компании Carbonell de Cordoba (ТМ Carbonell). По-прежнему лидерами сегмента являются Aceites Borges Pont, S.A. и Olive Line International, S.L. (ТМ Maestro De Oliva).

В заключение хочется отметить, что, несмотря на достаточно активные темпы роста рынка растительного масла, по уровню потребления Россия существенно отстает от европейских стран: средний европеец в год потребляет порядка 12–16 литров растительного масла, в то время как в России этот показатель вдвое ниже – 7 литров. В то же время в ближайшие годы сложно ожидать очень высоких темпов роста продаж этого продукта. На сегодняшний день практически все домохозяйства уже являются потребителями растительного масла, и, таким образом, рост возможен за счет увеличения частоты потребления, что сложнее, чем расширение круга потребителей. В этих условиях для продвижения своей продукции компании активно используют рекламные средства. На сегодняшний день объективным фактором, который и в дальнейшем будет способствовать развитию рынка растительного масла, является стремление россиян к здоровому образу жизни.

* Все названия компаний и марок здесь и далее приведены в алфавитном порядке.

** Компания Bunge Ltd. во второй половине 2004 года выкупила у Molinos Rio de la Plata S.A. права на производство и реализацию продукции марки Ideal на территории России и стран СНГ.