Долго запрягали – быстро поехали. Обзор российского рынка пива*

В статье представлены данные за первое полугодие 2006 года

Исследования Союза российских пивоваров

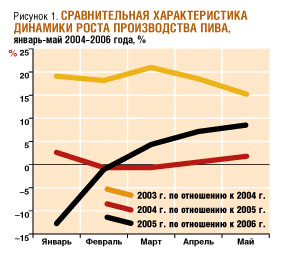

«Прогноз относительно умеренных темпов роста пивоваренной отрасли подтвердился», – с таких комментариев начался очередной 2006 год. Согласно данным Федерального агентства государственной статистики, в 2005 году в России было произведено 892 млн дал пива, при этом рост относительно 2004 года составил 6%. С экономической точки зрения начало прошлого года было одним из самых слабых за все предыдущие периоды, что дало аналитикам повод говорить о практически полном насыщении рынка и весьма умеренных темпах его дальнейшего роста. Вместе с тем, динамика первых месяцев 2006 года стала неожиданностью даже для специалистов. Очень холодная зима почти на всей территории России крайне негативно сказалась на экономических показателях пивоваренной отрасли в первые месяцы текущего года. Так, в январе снижение производства по сравнению с аналогичным периодом предыдущего года составило 12,4% в натуральном выражении (рис. 1). Такого низкого старта в начале года отрасль не показывала с советских времен.

В феврале текущего года положение на рынке в достаточной степени стабилизировалось и показатели развития отрасли сравнялись с показателями за аналогичный период прошлого года – в данном случае мы имеем дело с так называемым трендом «крест». В последующие месяцы возобладала тенденция к увеличению темпов роста производства: за январь–апрель 2006 года они увеличились на 19,7 п.п.*. Это было связано, с одной стороны, с восстановлением уровня выпуска продукции в отрасли после спада в январе-феврале 2006 года, а с другой стороны – с увеличением активности основных игроков.

Сравнивая динамику роста производства за последние 3 года, можно отметить, что как в 2005-м, так и в 2006 году индустрия, после относительно слабых показателей в начале года, в последующие месяцы восстанавливала свою динамику в рамках существовавших ранее прогнозов, то есть развитие отрасли в течение года шло по восходящей траектории. Такой эффект зачастую сопровождается комментариями о том, что базовой причиной этого роста является сезонный фактор, то есть рост продаж в период «зима-лето» формирует увеличение роста производства в отрасли. Однако это мнение является в достаточной степени ошибочным.

Во-первых, в последние годы можно было наблюдать самый различный характер развития отрасли. Так, например, динамика темпов роста производства в 2004 году относительно рассматриваемых отчетных периодов 2003-го развивалась по нисходящей траектории – тренд «квадрат», – то есть тенденция была прямо противоположной по сравнению с 2005–2006 годами.

Во-вторых, резкие колебания в темпах роста производства в пределах одного или нескольких месяцев могут объясняться климатическим фактором, например, сильными морозами в начале текущего года. При этом влияние данного фактора зачастую носит локальный характер. Это говорит о том, что хотя сезонность и оказывает влияние на объемы продаж в тот или иной период, она не определяет характер развития отрасли в течение года в целом, в отличие от таких существенных показателей и макроэкономических процессов, как среднедушевой доход населения, соотношение цен на крепкий и слабый алкоголь, инфляция, налоговая политика государства, валютное и таможенно-тарифное регулирование.

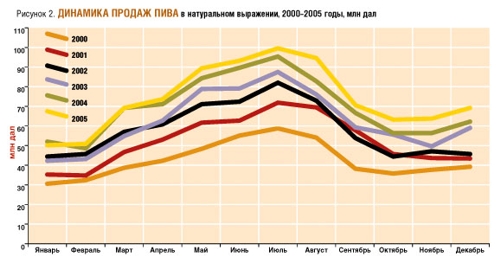

Вместе с тем, в России сезонность продаж играет важную роль в определении стратегии и тактики компаний в отношении вывода и поддержки своих брендов. Пик продаж в пивоваренной отрасли традиционно приходится на июль-месяц (рис. 2). Затем следует постепенное снижение объемов продаж, которое продолжается вплоть до октября. Ноябрь и последующие зимние месяцы характеризуются неустойчивыми показателями, которые могут колебаться в зависимости от ряда субъективных факторов – таких, как погода или большое количество праздничных дней. Разница между производственными показателями за месяц между январем и пиком продаж в июле варьируется в пределах 90–100%. При этом разница между июльскими и декабрьскими показателями уже существенно меньше и колеблется в пределах 50–70%. В итоге это создает определенный положительный баланс между продажами начала и конца года – в рамках 20–30%, – связанный с ростом рынка в течение этого периода.

Знание характера сезонности продаж важно для регулирования оперативного планирования в деятельности предприятий. Так, например, в летние месяцы существенно увеличивается спрос на пиво в более крупных упаковках – преимущественно в ПЭТ. Также сезонность влияет на распределение предпочтений потребителей между «легкими» и «крепкими» сортами пива. Это обстоятельство, безусловно, учитывается производителями при реализации маркетинговых кампаний в различных регионах России.

РЕГИОНЫ

Данные по производству пива по субъектам Российской Федерации за январь–май 2006 года показывают снижение выпуска продукции в 30 регионах страны. При этом в 43 регионах наблюдался рост производства; в 36 из них его темпы совпадали со среднеотраслевыми по стране в целом либо превышали их. В 21 регионе рост составил более 20% в натуральном выражении. Анализируя данные по федеральным округам, стоит отметить, что Центральный и Южный закончили пять месяцев текущего года с отрицательной динамикой производства, а в Приволжском, Уральском и Сибирском рост производства был на уровне 20% и выше. Уровень использования среднегодовой мощности по отрасли за отчетный период составил 74,4%.

ПИВОВАРЕННЫЕ КОМПАНИИ

ЗАО «Московский пиво-безалкогольный комбинат «Очаково» – единственный оставшийся независимым крупный производитель российской пивоваренной индустрии – настойчиво опровергает все слухи о продаже контрольного пакета акций. Вместе с тем руководство компании рассматривает возможность партнерства. Поиск новых форм сотрудничества для дальнейшего развития бизнеса более чем актуален для компании «Очаково», так как, по итогам 2005 года, ее производственные показатели по пивоваренному направлению значительно отстают от среднеотраслевых цифр. Так, по данным компании, в категории «пиво» продажи сократились на 4,4% – до 50,1 млн декалитров. Эти показатели, по мнению специалистов «Очаково», обусловлены общей ситуацией на рынке, а также низкой рекламной активностью предприятия.

Для восстановления позиций в 2006 году «Очаково» планирует потратить на продвижение своей продукции $18–20 млн. Кампания охватит почти 100 российских городов – так называемые ключевые регионы, реклама в которых может дать наибольший эффект. Это города-«миллионники» и крупные региональные центры по всей стране. Основной упор в рекламной кампании будет сделан на продвижение напитков, позиционируемых в среднем ценовом и премиальном сегментах.

Также на 2006 год руководством компании запланированы инвестиции в строительство нового завода в г. Тюмени и в модернизацию производственных мощностей в Москве и других городах.

В этом году компания «Очаково» отказалась от единой цены на всей территории страны и ввела поясные коэффициенты. Отныне цена выстраивается не только на основе ценового позиционирования, но и с учетом уровня жизни местного населения и отдаленности региона от производства. В пересмотре стратегии работы предприятия руководство уделяет значительное внимание вопросам сотрудничества с торговыми сетями.

Принятые административные меры, вкупе с массированной рекламной поддержкой, по мнению менеджмента «Очаково», обеспечат запланированный на 2006 год общий рост продаж, а также увеличение доли более маржинальных продуктов, что, в свою очередь, должно дать толчок к увеличению выручки и прибыльности компании.

Для ОАО «Пивоваренная компания «Балтика» (Санкт-Петербург) основным событием первого полугодия 2006 года, определяющим развитие компании, стало дальнейшее операционное слияние с ОАО «Вена» (Санкт-Петербург), ОАО «Пикра» (г. Красноярск) и ОАО «Ярпиво» (г. Ярославль). До конца 2006 года «Балтика» планирует завершить объединение с российскими заводами холдинга Baltic Beverages Holding (ВВН) в целях получения максимального синергетического эффекта. После объединения портфель брендов компании, наряду с крупнейшими национальными марками «Балтика» и «Арсенальное», будет включать такие ведущие бренды, как Tuborg, «Невское» («Вена») и «Ярпиво» («Ярпиво»).

Итоги ушедшего 2005 года стали для «Балтики» мощным фундаментом для дальнейших планов по укреплению своих позиций на российском рынке пива. По итогам прошлого года, доля рынка компании составила 24,1% в натуральном выражении – в 2004 году 22,8%, – а объем продаж за отчетный период вырос на 13%. Всего было продано 225,4 млн дал продукции, в том числе 224,4 млн дал пива, что является рекордом годовых продаж в истории отечественного пивоварения.

Вместе с тем, по итогам первого квартала 2006 года, компания «Балтика» зафиксировала снижение продаж в размере 1,7% относительно аналогичного периода прошлого года. Такая ситуация, по мнению специалистов компании, была предсказуема и обусловлена активным процессом интеграции четырех компаний группы, а именно: унификацией дистрибьюторских систем компаний, изменением в системе продаж, переходом к единым ценовым моделям, ротацией торгового персонала и другими причинами.

Перестройка системы продаж традиционно ведет к их временному падению, что компенсируется в более долгосрочном периоде. На общий уровень продаж компании свое влияние оказали зимние морозы, которые привели к резкому снижению спроса в январе 2006 года и общеотраслевому спаду. Для поддержи своих брендов компания в первом квартале реализовала ряд промо-акций, которые в условиях ужесточения рекламного законодательства проходят под пристальным контролем Федеральной антимонопольной службы России.

Для ОАО «Пикра» основными событиями первого полугодия 2006 года стали развитие инвестиционных проектов и существенная модернизация производства.

В рамках инвестиционной программы компании «Пикра» на 2006 год кроме введения новых мощностей также планируется модернизация производства и строительство комплекса административно-сбытовых помещений. Общий объем инвестиций в текущем году составит не менее 8,5 млн евро.

Практически одновременно с запуском новых мощностей компания представила новое оборудование, позволяющее выпускать пиво в ПЭТ-упаковке емкостью 2,5 литра. Первым брендом, выпущенным в этой таре, стало «Купеческое Классическое», которое является одним из лидеров экономичного сегмента в Сибирском регионе.

Результаты 2005 года подтвердили, что ОАО «Ярпиво» продолжает оставаться одной из самых прибыльных компаний на российском пивном рынке. Это позволило профинансировать инвестиционные проекты компании на сумму 1,2 млрд рублей. Инвестиционная политика была направлена на выполнение экологической программы, в рамках которой осуществлялось строительство очистных сооружений, реконструкция и модернизация обслуживающих производств, реализация маркетинговых программ.

По итогам 2005 года капитализация компании «Ярпиво» составила $601 млн, увеличившись с начала 2005 года на 35%. В 2005 году объемы реализованной продукции составили 55 млн дал, что на 4% больше показателей 2004 года. Доля рынка компании «Ярпиво» в натуральном и стоимостном выражении составила соответственно 6,2 и 5,4%.

Бельгийская компания InBev переносит штаб-квартиру, ответственную за Центральную и Восточную Европу, в Москву. Эксперты пивоваренного рынка оценили это событие как знаковое, определяющее степень внимания крупнейшего мирового производителя пива к российскому рынку. Компания InBev появилась в результате стратегического альянса между бельгийским холдингом Interbrew и бразильской компанией АmBev. SUN Interbrew входит в состав InBev и представляет интересы этой компании на российском рынке.

Компания SUN Interbrew закончила 2005 год с рекордной для нее долей рынка – 17,8% в натуральном выражении при росте объемов продаж на уровне 20,9%. Активность SUN Interbrew по поддержке своих ведущих брендов в первом полугодии 2006 года подтверждает, что компания не собирается останавливаться на достигнутом. Так, во втором квартале было объявлено о начале новой рекламной кампании пива «Толстяк», направленной на повышение узнаваемости марки и коммуникацию ценностей бренда потребителям. Ранее SUN Interbrew реализовала рекламную акцию в поддержку бренда Stella Artois.

Кроме того, SUN Interbrew продолжает работу по модернизации системы дистрибьюции на основе высокотехнологичных решений. Компания осуществляет плановое внедрение систем мобильной торговли на всей территории России. Ранее SUN Interbrew уже реализовала эти планы в Тульской, Тверской, Владимирской, Смоленской и Калужской областях после успешного внедрения этой системы в Московском регионе. Сейчас успешно завершен проект по автоматизации торговых представительств в Нижневартовске и Ноябрьске – оба города являются центрами крупных нефтегазодобывающих районов Тюменской области.

В апреле 2006 года ЗАО «Пивоваренная компания «Волга» (Нижегородская область) объявило о запуске в эксплуатацию новой линии розлива пива в ПЭТ мощностью 18 тысяч бутылок в час. Запуск новой линии осуществлялся в рамках большой инвестиционной программы, проводимой компанией Heineken в России.

В начале 2006 года турецкая компания Efes Breweries International N.V. объявила о покупке ОАО «Красный Восток» (г. Казань), которое в течение долгого времени оставалось наиболее вероятным кандидатом на слияние с одним из крупнейших мировых игроков. К моменту осуществления сделки группа компаний «Красный Восток» владела двумя пивоваренными заводами – в Казани и Новосибирске – общей производственной мощностью 10 млн гектолитров пива в год. Компания также имела три солодовни, расположенные в Казани и имеющие совокупную производительность 93 тысячи тонн солода в год.

Важно отметить, что до приобретения контроля над компанией «Красный Восток» портфель брендов Efes был преимущественно ориентирован на среднее ценовое и премиальное пиво. Что же касается «Красного Востока», то продуктовая линейка компании состоит из трех марок в «дешевом» сегменте – «Красный Восток», «Жигулевское» и «Ершистое» – и одного бренда средней ценовой категории – «Солодов».

В целом, по мнению руководства Efes, покупка «Красного Востока» будет способствовать дальнейшему развитию компании в России, увеличению производственных мощностей, нехватка которых остро ощущалась ранее.

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ КОМПАНИЙ

Одним из лидеров по экспорту российской продукции пиво-безалкогольной отрасли является МПБК «Очаково». По итогам первого квартала 2006 года, по сравнению с аналогичным периодом прошлого года, комбинат обеспечил рост объемов продаж своей продукции на экспорт на уровне 16,2% в денежном выражении. Для обеспечения стабильного роста своих поставок на иностранные рынки «Очаково» активизирует свою промодеятельность за рубежом.

Одним из наиболее перспективных рынков для «Очаково» является рынок США, на котором компания работает с 1998 года. За прошлый год в эту страну было поставлено почти 144 тысячи литров напитков, из которых 45,3% приходилось на пиво.

Также «Очаково» не оставляет без внимания и рынки стран СНГ, куда компания начала поставки своего разливного пива. Следует отметить, что по итогам 2005 года подавляющая часть российского экспорта пришлась именно на страны ближнего зарубежья, причем Украина стала вторым после Казахстана экспортером российской пивоваренной продукции.

Поставки разливного пива на экспорт – это первый опыт для «Очаково». Ранее вся продукция компании поставлялась за рубеж только в пластиковых и стеклянных бутылках, а также в алюминиевых банках. Продажи разливного пива, в свою очередь, были затруднены из-за сложностей с системой логистики.

В 2006 году крупнейшая петербургская пивоварня «Балтика» планирует увеличить объем продаж и расширить дистрибьюцию на территории Китая. В 2005 году КНР заняла первое место в мире по производству пива с показателем 3022 млн дал. По мнению специалистов «Балтики», в Китае есть большой потенциал роста для пивной индустрии. На данный момент в этой стране потребление пива на душу населения составляет 22 литра в год (для сравнения: в России – более 60 литров). Компания планирует начать поставки в Шанхай, Гонконг и ряд провинций Южного и Центрального Китая.

«Балтика» начала экспорт своей продукции на китайский рынок в сентябре 2004 года. По итогам 2005 года, объем продаж в КНР составил более 600 тысяч условных бутылок пива – компания поставляет в страну 5-литровые бочонки и бутылки 0,33 и 0,5 литра. В 2006 году «Балтика» планирует увеличить поставки на самый крупный пивной рынок до более 1,5 млн бутылок.

Одним из новых путей развития экспортного направления деятельности компании «Балтика» стало соглашение между ней и украинским ОАО «Пиво-безалкогольный комбинат «Славутич», в соответствии с которым пиво под маркой «Балтика» будет производиться на Украине. Лицензионное соглашение со сроком действия до 2010 года дает возможность «Славутичу» производить все сорта пива «Балтика». Пробные варки начались в феврале 2006 года, а с марта было запущено промышленное производство сортов «Балтика №3 Классическое» и «Балтика №9 Крепкое». В 2007 году будет начато производство «Балтика №0 Безалкогольное». С помощью лицензионного производства «Балтика» планирует укрепить свои позиции на украинском рынке.

Пивоваренная компания «Балтика» поставляет свою продукцию на рынок Украины с 2000 года. По итогам прошлого года, объем продаж продукции «Балтики» в этой стране составил 2870 тысяч дал, что позволило компании занять 1,5% пивного рынка Украины.

В целом руководство компании отмечает значительные успехи в развитии экспорта. Объем экспортных продаж за 2005 год составил 13,9 млн дал, что на 23% выше, чем в 2004 году. Были начаты поставки в Норвегию, Финляндию, Ирландию, Голландию и Францию. В 2006 году компания продолжила успешно развивать направление экспорта продукции. Рост объема экспортных продаж за первый квартал 2006 года составил 11% по сравнению с аналогичным периодом прошлого года.

РЫНОК ТАРИРОВАННОГО ПИВА

Предварительные итоги первого полугодия 2006 года в целом подтвердили тенденции развития рынка тарированного пива, наметившиеся в более ранние периоды. Наиболее ярко выраженные и устойчивые тенденции шести месяцев 2006 года – это укрепление позиций «лицензионного» сегмента и снижение доли пива средней ценовой категории, продолжающееся падение относительных продаж пива в стеклянной бутылке и увеличение популярности «легкого» пива.

Среди всех ценовых категорий тарированного пива наиболее быстрыми темпами растет спрос на лицензионные сорта – по данным на апрель-май 2006 года, его доля в натуральном выражении составила 9,1% (рис. 3). Только за последний год, с первого квартала 2005 года по первый квартал 2006-го, удельный вес лицензионных марок вырос на 2 п.п. Развитию такой ситуации способствуют несколько факторов. Во-первых, наблюдается увеличение доходов населения, особенно в крупных городах, что стимулирует потребителя к переходу на более дорогие сорта. Во-вторых, немаловажную роль играет активность в этом сегменте компаний, стремящихся усилить свои позиции в высокоприбыльных категориях.

Так, компания SUN Interbrew подвела итоги работы после выхода на российский рынок пива Brahma, которое входит в состав четырех международных флагманских марок компании InBev и занимает шестое место в мире по объему продаж в портфеле компании. По данным компании, марке Brahma удалось самое быстрое построение дистрибьюции в истории лицензионного сегмента в России: за 6 месяцев продаж взвешенная национальная дистрибьюция данного бренда составила 47%, а по итогам первого года присутствия на рынке, превысила уровень 55%.

Также SUN Interbrew приступила к производству пива Lowenbrau. В России пиво этой марки более 6 лет выпускалось в Санкт-Петербурге на мощностях ООО «Пивоварня Хейнекен». В октябре 2005 года группа компаний Heineken в России и InBev договорились передать обязательства по дальнейшему развитию на отечественном рынке этого известного баварского бренда российскому подразделению InBev. С ноября 2005 года SUN Interbrew осуществляет дистрибьюцию бренда Lowenbrau в России, а с марта 2006-го и производство этого пива.

Передав права на один лицензионный бренд, компания Heineken в России запустила в производство сразу два других. Во-первых, это новое для российского рынка пиво Zlaty Bazant, о производстве которого на территории РФ было объявлено в феврале текущего года. Разливать пиво под этим брендом предполагается на мощностях пивоварни «Хейнекен» в Санкт-Петербурге.

В марте было объявлено еще об одной презентации лицензионного пива, которое будет производиться в России. ГК Heineken в России и Anheuser-Busch International Inc. (США) сообщили о подписании лицензионного соглашения, по которому Heineken будет производить, продавать, а также осуществлять дистрибьюцию и маркетинговую поддержку на территории РФ бренда Bud – основной марки компании Anheuser-Busch.

Своеобразным «новым приходом» на российский рынок можно считать появление пива Bavaria, которое будет производиться по лицензии голландской компании Bavaria N.V. на мощностях ЗАО «Пивоварня «Москва-Эфес». Эта марка хорошо известна отечественному потребителю, познакомившемуся с ней в середине 1990-х годов в период высокой популярности импортного пива. Подразделение компании Efes в России – «Пивоварня «Москва-Эфес» производит, рекламирует и продает в нашей стране премиальное пиво Bavaria Premium и безалкогольный сорт Bavaria Malt по лицензии, вступившей в действие 26 апреля 2006 года.

Bavaria N.V. является вторым крупнейшим производителем пива в Нидерландах, выпуская 5 млн гектолитров напитка в год. В соответствии с лицензионным соглашением, московская пивоварня Efes будет производить и продавать пиво Bavaria в бутылках емкостью 0,5 и 0,3 литра и в банках 0,3 литра, а Bavaria Premium – также и в 30-литровых бочонках.

Не меньшее внимание Efes уделяет продвижению своих основных брендов. В апреле было объявлено о начале новой коммуникационной стратегии в поддержку Efes Pilsener – титульного бренда пивоваренной компании «Эфес Россия». Концепция под общим названием «Открой мир Эфес» разрабатывалась в течение длительного времени. Примечательно, что премьерный показ ролика состоялся именно в России, предоставляющей крупнейший для этого производителя международный рынок, и лишь некоторое время спустя – в других европейских странах. В начале прошлого года компания Efes провела международный тендер на право реализации глобальной коммуникационной стратегии, параллельно завершив формулировку нового позиционирования своей главной марки.

Что же касается сегмента отечественных премиальных марок, то в первом квартале 2006 года доля этой ценовой категории в общем объеме продаж составила 23,3%, что на 1,5 п.п больше по сравнению с аналогичным периодом прошлого года. Относительные продажи этого сегмента традиционно несколько увеличиваются в зимние месяцы и уменьшаются в летний период. Сравнивая сопоставимые периоды в течение последних трех лет, в начале 2006 года можно увидеть слабовыраженную тенденцию к увеличению спроса на премиальное пиво. Одним из возможных объяснений столь незначительного роста может быть невысокая активность лидеров рынка в преддверии наступающего сезона. Единственным из производителей, анонсировавшим новую коммуникационную акцию для уже известных российскому потребителю брендов, стала компания «Вена». В конце апреля стартовала имиджевая кампания бренда «Невское». По словам менеджмента «Вены», целью этой кампании является поддержка премиального имиджа бренда.

Из новинок сегмента можно выделить разновидность пива «Очаково Премиум Изумруд», выпущенного компанией «Очаково». Это сорт специального пива, сваренного по классической рецептуре с добавлением натурального сока лайма. Характерная особенность пива – зеленый цвет. Запуском этого пива «Очаково» планирует привлечь дополнительное внимание ко всей линейке своей продукции в премиальной ценовой категории.

Как и все сорта под маркой «Очаково Премиум», «Изумруд» выпускается в алюминиевых банках, а также в фирменных стеклянных бутылках 0,5 литра.

На протяжении нескольких лет спрос на марки среднего ценового сегмента пивного рынка устойчиво снижался. Первое полугодие 2006 года не стало исключением: доля этой ценовой категории сократилась до 53% от общего объема продаж в натуральном выражении, что на 3,3 п.п. меньше по сравнению с аналогичным периодом 2005 года. Во втором квартале эта тенденция сохранилась: удельный вес средних ценовых сортов снизился до 52,5%.

Хотя средний ценовой сегмент продолжает оставаться самым популярным, занимая более половины рынка по объему, тем не менее по стоимостному показателю его доля, по итогам первого квартала 2006 года, составившая 44,1%, впервые за все годы наблюдения оказалась ниже совокупной доли высокоценовых марок – лицензионных и премиальных, – составившей 45% (рис. 4). Во втором квартале текущего года разрыв в пользу дорогих брендов увеличился и составил 1,6 п.п. Очевидно, что российский потребитель все в большей степени ориентируется на качественную пивоваренную продукцию. Это, в свою очередь, создает благодатную почву для укрепления позиций высокомаржинальных брендов в портфелях лидеров пивоваренного рынка.

Интересной особенностью развития экономичного сегмента был тот факт, что вся активность компаний в течение первого полугодия 2006 года в этой категории носила исключительно региональный характер. Две компании из числа лидеров отрасли объявили о выходе новых сортов пива для региональных рынков.

Так, на мощностях ООО «Комбинат им. Степана Разина» в Санкт-Петербурге началось производство пива «Три медведя», разливавшегося ранее на заводах ГК «Пивоварни Ивана Таранова». Бренд «Три медведя» состоит их трех основных сортов – «Классическое», «Светлое», «Крепкое» и позиционируется в нижней части среднего ценового сегмента. Сейчас он распространен преимущественно в Уральском, Приволжском и Дальневосточном округах.

Деятельность Heineken не ограничилась только Северо-Западным регионом. В феврале компания объявила о начале производства новых сортов «Патра крепкое» и «Патра Бочковое» на мощностях ОАО «Патра» в Екатеринбурге. Потребитель увидит продукцию в новой 0,5-литровой стеклянной бутылке Long Neck и ПЭТ-упаковке объемом 1,5 и 2 литра.

На южном направлении самым активным игроком остается компания «Очаково», пополнившая свой портфель новой маркой пива «Кубань». Это локальный бренд, созданный специально для жителей Южного ФО и выпускаемый на краснодарском заводе «Очаково». В настоящее время под маркой «Кубань» представлен только один сорт – «Светлое», выпускающийся в пластиковых бутылках емкостью 2,25 литра.

ТАРА И УПАКОВКА

Отличительной особенностью современного этапа развития коммуникации с потребителем становится поиск новых форм представления товара на рынке, в первую очередь это касается упаковки. В условиях ограничений на телевизионную рекламу пива, которые существенно затруднили вывод и поддержку новых марок, производители перенесли акцент с запуска новых брендов на поддержание интереса к уже известным. Это привело к развитию менее затратных атрибутов, не затрагивающих продукт как таковой: новых типов упаковки, например алюминиевой бутылки, отвинчивающейся и рельефной крышки, пробки с кольцом и других. Очевидно, что эти тенденции влияют и на рыночные предпочтения потребителей пива в отношении различных видов тары.

В целом за последние полгода серьезных изменений по перераспределению долей основных видов тары не произошло. Можно лишь отметить продолжающееся меньшими темпами, чем в предыдущие годы, сокращение доли пива в стеклянной бутылке; потерянные ею доли делят между собой ПЭТ и алюминиевая банка (рис. 5). Причем именно в этих двух растущих категориях ведущие игроки устроили своеобразный «конкурс новинок». Самой популярной из таких новинок стало появление алюминиевой бутылки – в этой высокотехнологичной упаковке на российском рынке уже представлены сразу три мировых бренда.

Компания SUN Interbrew объявила, что ее петербургский завод «ИнтерБир» начал производство пива Stella Artois и Beck’s в новой для этих брендов таре – алюминиевой бутылке.

Аналогичный маркетинговый ход предприняла и компания Efes, также представившая для своей одноименной марки новую упаковку – алюминиевую бутылку Cool Bottle.

Главной особенностью развития сегмента ПЭТ в первом полугодии текущего года стал рост популярности у потребителей и, соответственно, увеличение производства, сортов в крупнообъемной таре емкостью 2,5 литра. В преддверии летнего сезона, что особенно подчеркивалось в информационных пресс-релизах, сразу два лидера – компании «Очаково» и «Балтика» – вывели на рынок этот вид тары.

Пивоваренная компания «Балтика» начинает выпуск пива «Арсенальное» в ПЭТ емкостью 2,5 литра. В целом доля ПЭТ объемом более 2 литров в феврале 2006 года составила 12,5% всего ПЭТ-сегмента, а доля ПЭТ емкостью 2,5 литра – 5,3%.

«Новый дизайн несет в себе преемственность старого образа и является более привлекательным и современным» – видимо, под таким лозунгом проходит работа большинства маркетинговых отделов российских пивоваренных компаний. По мнению маркетологов, рестайлинг бренда позволяет обновить восприятие марки, привлечь к ней новых потребителей и построить коммуникацию успешного продукта, идущего в ногу со временем.

Сообщения целого ряда компаний о выводе своих марок в обновленной версии упаковки стали подтверждением прогнозов аналитиков о том, что в условиях ограниченных рекламных возможностей основные усилия производителей будут направлены на создание нового имиджа уже известных брендов. Так, с апреля 2006 года в пивоваренной компании «Пикра» вся линейка пива «Купеческое» начала разливаться в новые современные стеклянные бутылки 0,5 литра и ПЭТ 1,5 и 2 литра. Одной из основных особенностей новой упаковки является ее цвет – он изменится с привычного коричневого на фирменный темно-зеленый. Использование новых ПЭТ-бутылок позволит увеличить срок хранения пива до 6 месяцев.

Группа компаний Heineken в России объявила о том, что вся продукция марок «Окское» и «Русич» компании «Волга» перешла на новую форму упаковки ПЭТ объемом 1,5 литра. В новой 0,5-литровой стеклянной бутылке Long Neck будет выпускаться «Русич Классическое» и «Русич Крепкое». Также появятся два дополнительных наименования: 2-литровая ПЭТ-бутылка «Окское Бочковое» и «Русич Классическое».

В начале второго квартала текущего года пивоваренная компания «Патра» объявила о том, что продукция марки «Стрелец» перешла на новую форму упаковки – стеклянную 0,5-литровую бутылку Long Neck – и поменяла свой дизайн.

Материал подготовлен при участии компании «Бизнес Аналитика»

Аналитическо-правовой департамент

Союза российских пивоваров

FOODMARKET