Исследования компании Euromonitor International

Согласно исследованиям, проведенным компанией Euromonitor International, в 2006 году Восточная Европа стала третьим по величине рынком горячих напитков в мире. Объем продаж этой продукции в восточноевропейских странах составил $10 млрд.

По данным Euromonitor International, в 2006 году самым крупным по объему и стоимости рынком горячих напитков в Восточной Европе осталась Россия, где продажи составили около 313 тысяч тонн. Причиной этого является высокая численность населения и хорошо развитые традиции потребления чая и кофе. В прошлом году российский рынок горячих напитков вырос на 15% в стоимостном выражении, однако прирост в натуральном выражении не был столь стремительным – он составил 5%, или 6 тысяч тонн. Это связано с тем, что потребители все чаще выбирают более качественные и дорогие марки чая и кофе.

Потребление горячих напитков в Восточной Европе составило 2,5 кг на душу населения. Это не очень высокий показатель по сравнению с западноевропейскими странами, где в 2006 году потребление достигло 5 кг. Рост рынка был обеспечен увеличением продаж горячих напитков в Румынии и на Украине – соответственно на 14 и 11% в натуральном выражении.

Самым большим сегментом мирового рынка горячих напитков остается кофейный – на него приходится 63% продаж в стоимостном выражении. Доля чая составляет 35% мировых продаж горячих напитков. В 2006 году реализация чая в Восточной Европе выросла почти на 12% и достигла $3,5 млрд.

Наиболее существенный рост продаж чая в стоимостном выражении был отмечен в Румынии и на Украине – соответственно на 32 и 20%. Кроме того, в Румынии наблюдался самый большой прирост в натуральном выражении – 12%. На втором месте располагается Словакия, где этот показатель составил 6%. Стоит отметить, что с увеличением доходов потребители постепенно переключаются на премиальные сорта чая.

Компания Euromonitor International, ведущий поставщик информации о мировых потребительских рынках, на постоянной основе проводит анализ российского рынка чая с выделением ключевых факторов, влияющих на его развитие.

ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ЧАЯ

По данным Euromonitor International, в 2006 году продажи чая в России составили $ 2,3 млрд (рис. 1). Российские потребители все чаще переключаются на продукцию более высокого качества, что привело к значительному росту рынка в стоимостном выражении – на 14%. В то же время продажи в натуральном выражении выросли всего на 3%, достигнув 176 тысяч тонн. Некоторые сегменты рынка, например пакетированного чая, росли более быстрыми темпами за счет других сегментов, в частности рассыпного чая. На увеличение продаж в этих сегментах в основном оказали влияние такие факторы, как экономия времени и удобство потребления.

Лидирующие позиции в 2006 году сохранил сегмент традиционного черного чая, который оставался самым крупным на рынке, – его доля составила 64,7% в стоимостном выражении (рис. 2). Продажи в этом сегменте достигли $1,5 млрд. В натуральном выражении на этот сегмент приходилось более 78% рынка. Наибольшей популярностью у российских потребителей по-прежнему пользовался рассыпной черный чай, несмотря на то что доля этого сегмента постепенно сокращается: так, в 2006 году, по сравнению с предыдущим годом, она снизилась на 2,4% в стоимостном выражении. Сегмент же пакетированного традиционного черного чая в 2006 году вырос на 27% в стоимостном выражении.

Представления потребителей о полезных свойствах горячих напитков прежде всего связаны с чаем, в частности травяным и зеленым. Регулярные публикации результатов различных медицинских исследований способствуют информированности потребителей о полезных свойствах чая.

В категорию нетрадиционных видов черного чая входят сортовые разновидности – например, даржилинг, ассам, – и ароматизированные чаи – «Эрл Грей» с бергамотом, лимонный, жасминовый. Несмотря на то что нетрадиционный черный чай в 2006 году оставался менее популярным, чем традиционный, его продажи выросли почти на 17% в натуральном выражении. Рыночная доля этого сегмента в стоимостном и натуральном выражении составила соответственно 24,1 и 10%. Стоит отметить, что значительно выросли продажи нетрадиционного черного чая в пакетиках – более чем на 25% в натуральном выражении. Что касается такой разновидности нетрадиционного черного чая, как ароматизированный, то его продажи в прошлом году достигли $561 млн. При этом особым спросом у российских потребителей пользовался чай с ароматом лимона и бергамота.

Популярность зеленого чая в России растет благодаря восприятию его как натурального продукта. В 2006 году сегмент зеленого чая занимал почти 10% российского рынка и в стоимостном, и натуральном выражении, при этом его продажи достигли $230 млн. Наиболее популярными ароматами зеленого чая были жасмин и лимон.

Растущая популярность здорового образа жизни способствовала увеличению спроса на фруктовые и травяные чаи, которые являются бескофеиновой альтернативой черному чаю и кофе. Интерес к новинкам обусловил рост продаж. В целом сегмент фруктовых и травяных чаев вырос в натуральном выражении почти на 16%, а продажи в нем составили $27 млн. Из множества разновидностей чая потребители стали чаще выбирать новые фруктовые и травяные смеси, чай ройбуш, красный и белый чаи.

КОНКУРЕНТНОЕ ОКРУЖЕНИЕ НА РЫНКЕ ЧАЯ

Российский рынок чая достиг насыщения, поэтому производители вынуждены постоянно предлагать потребителям новые продукты и виды упаковки, расширять существующий ассортимент. В течение последних лет, по мере роста покупательской способности и доходов, российские потребители стали более требовательными к продукции, представленной на прилавках магазинов. Россияне готовы платить за высококачественные горячие напитки в интересной изысканной упаковке.

На российском рынке чая доминируют четыре производителя. По итогам 2006 года, лидером, контролирующим почти 23% продаж в стоимостном выражении, стало ООО «Орими Трэйд» (Санкт-Петербург) с линейкой бренда «Принцесса». В 2006 году компания занимала первое место в продажах традиционного черного чая – как рассыпного, так и пакетированного. Самым популярным брендом компании в сегменте традиционного черного чая стала «Принцесса Нури», второе место занимает «Принцесса Канди».

Компания Ahmad Tea Ltd. (Великобритания, ТМ Ahmad) заняла 12% российского рынка чая в стоимостном выражении. Этот игрок рынка лидирует в продажах сортовых/ароматизированных разновидностей черного чая, а также в продажах зеленого чая.

Третье место среди крупнейших производителей принадлежит ОАО «Май» (Московская область, ТМ «Майский чай»), которое занимает 10% рынка в стоимостном выражении. Разновидности марки «Майский чай» пользовались популярностью в сегментах традиционного черного чая и сортовых/ароматизированных разновидностей черного чая. Другой бренд компании – «Изумрудная долина» – занимает второе место в России в сегменте зеленого чая.

Четвертую позицию на российском рынке чая занимает ООО «Юнилевер СНГ» (Москва) с долей 9% в стоимостном выражении. Наиболее популярные бренды этого производителя – Brook Bond, Lipton и «Беседа».

Также среди заметных игроков чайного рынка можно отметить MJF Holdings Ltd. (Индия, ТМ Dilmah) – доля этой компании составляет 4% в стоимостном выражении.

Более 90% чая в натуральном выражении реализуется через off-trade каналы – розничные продуктовые торговые точки, а остальная часть – через каналы on-trade, то есть предприятия общественного питания. Наиболее популярными сбытовыми каналами на российском рынке чая являются несетевые продуктовые магазины, через которые в 2006 году прошло 53% продаж. Однако доля этого формата в продажах сокращается в силу успешного развития супер- и гипермаркетов. В 2006 году 16% чая в России было реализовано через супермаркеты, что на 6% больше, чем в предыдущем году. Только 1,5% продаж пришлось на обычные магазины самообслуживания. Доля группы «прочее», которая, в частности, включает в себя кафе, киоски, открытые рынки, уличные лотки, спортивные залы и кинотеатры, составила 29,5% продаж чая.

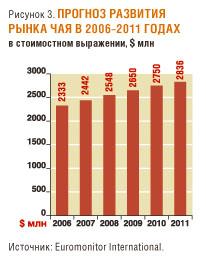

ПРОГНОЗЫ РАЗВИТИЯ РЫНКА ЧАЯ

По мнению экспертов Euromonitor International, в ближайшие годы интерес к здоровому образу жизни продолжит оказывать позитивное влияние на развитие российского рынка чая. В период с 2006 по 2011 год ожидается ежегодный рост рынка на 4% в стоимостном выражении (рис. 3).

Наиболее быстрыми темпами будет расти сегмент пакетированного традиционного черного чая – на 14% ежегодно. В то же время сегмент рассыпного черного чая будет ежегодно сокращаться на 1%, что обусловлено смещением интересов потребителей в пользу продуктов, более удобных в потреблении.

Рост продаж прогнозируется в сегменте зеленого чая и фруктовых и травяных чаев, поскольку эти разновидности принято считать более полезными по сравнению с черным чаем или кофе. Продажи зеленого чая, а также фруктовых и травяных чаев в ближайшие 5 лет будут увеличиваться на 8% ежегодно в стоимостном выражении. Ожидается выпуск новых брендов и разновидностей фруктовых и травяных чаев, поскольку этот сегмент еще недостаточно развит. Интерес к новинкам и экзотическим видам чая, а также высокие требования к качеству продукции останутся основными факторами, обеспечивающими позитивную динамику продаж.