Тенденции развития e-commerce в Китае

В данной статье мы осветим основные особенности и тенденции развития электронной коммерции в Китае, а также расскажем о том, на что стоит обратить внимание брендам, планирующим выход на рынок электронной торговли Китая.

Текущее состояние потребительского рынка в Китае

Завершение пандемии COVID-19 на территории КНР обозначило восстановление китайского потребительского рынка в 2023 году. Так, за этот период объем розничных продаж потребительских товаров в стране составил 47,15 трлн юаней, что на 7,2% больше, чем в 2022 году. Среди них розничные продажи потребительских товаров за исключением автомобилей составили 42,29 трлн юаней, увеличившись на 7,3%.

Обращаясь к отдельным сегментам, мы можем пронаблюдать позитив в основных категориях продуктового рынка и сектора услуг. Уровни продаж по каждому из продуктовых сегментов превысили показатели 2019 года, активное восстановление показывает также и туризм - как внутренний, так и зарубежный. Наиболее высокие темпы роста в 2023 году показал сегмент товаров роскоши и моды (11,9%), что, в частности, отражает тенденцию роста среднего класса в Китае и его достаточно позитивный взгляд на будущий рост потребления.

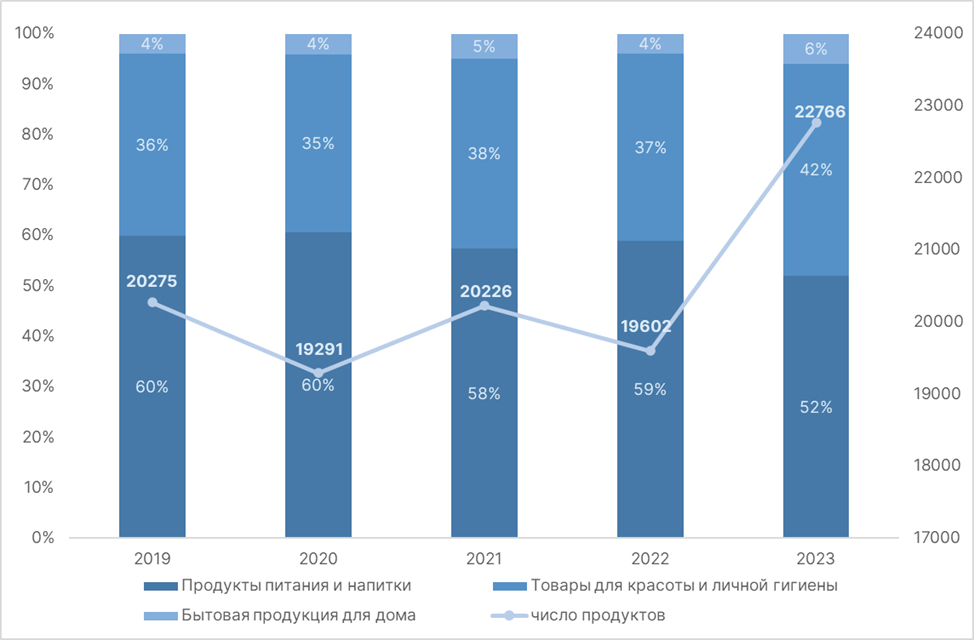

В то же время, несмотря на более низкие темпы восстановления, для FMCG сектора характерна растущая конкурентная динамика в условиях расширения запросов китайских потребителей. В частности, на китайском рынке появляется все больше новых продуктов, удовлетворяющих все более узкие и персонализированные потребности (в том числе за счет изменения упаковки, состава и рецептуры продукта и др.).

Так, в 2023 году число новых FMCG продуктов составило около 22,8 тыс, увеличившись на 16% по сравнению с уровнем 2022 года. В особенности высокие темпы прироста были характерны в таких сегментах, как товары для дома (+57%), а также товары для красоты и ухода за собой (+32%).

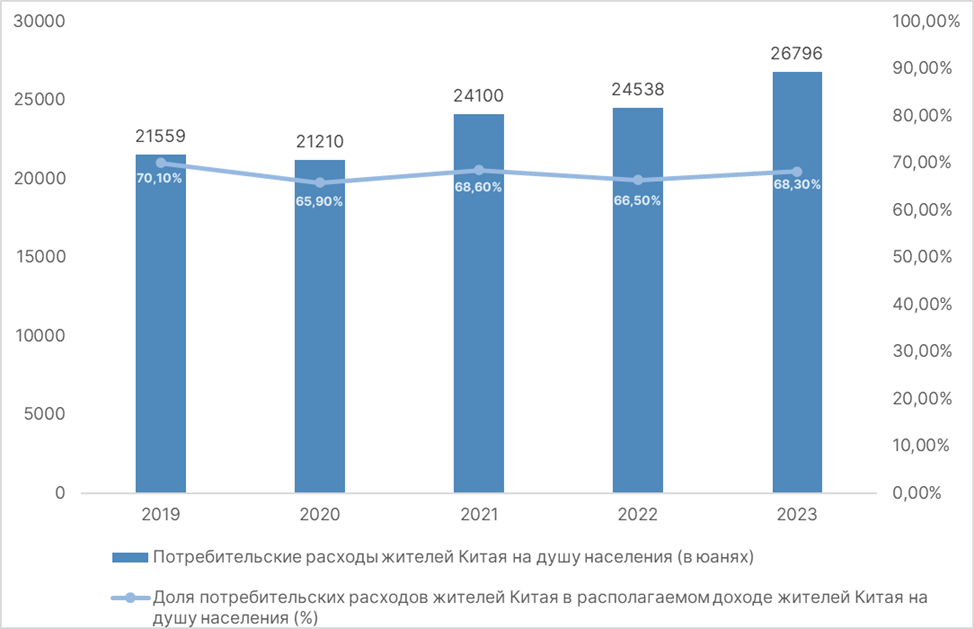

Во многом позитив на потребительском рынке КНР, который наблюдался в стране в последние годы, был тесно связан с ростом потребительских расходов вслед за располагаемым доходом китайцев.

В 2023 году доля потребительских расходов жителей Китая в располагаемом доходе составила 68,3%. Нетрудно заметить, что она еще не полностью восстановилась до предпандемийного уровня, и некоторые категории потребителей все еще осторожно относятся к увеличению потребления. Тем не менее, сейчас данный показатель превзошел уровни 2020 и 2022 гг., что является позитивным сигналом для потребительского рынка.

Офлайн торговля vs e-commerce: рост китайской электронной коммерции

На этом фоне хорошо себя чувствуют розничные онлайн-продажи, динамика которых является лучшим показателем состояния электронной коммерции в Китае. С 2019 по 2023 гг. они выросли более чем в 1,5 раза, при этом доля онлайн-сегмента в розничных продажах выросла с 20,9% до 27,6%. Китайский онлайн-ритейл использует преимущества цен и потребительского опыта для дальнейшего укрепления своих позиций на потребительском рынке. В условиях, когда китайские потребители стали более осторожны в вопросах потребления, их покупательские привычки постепенно смещаются в сторону онлайн-каналов, что стимулирует развитие в сфере электронной коммерции.

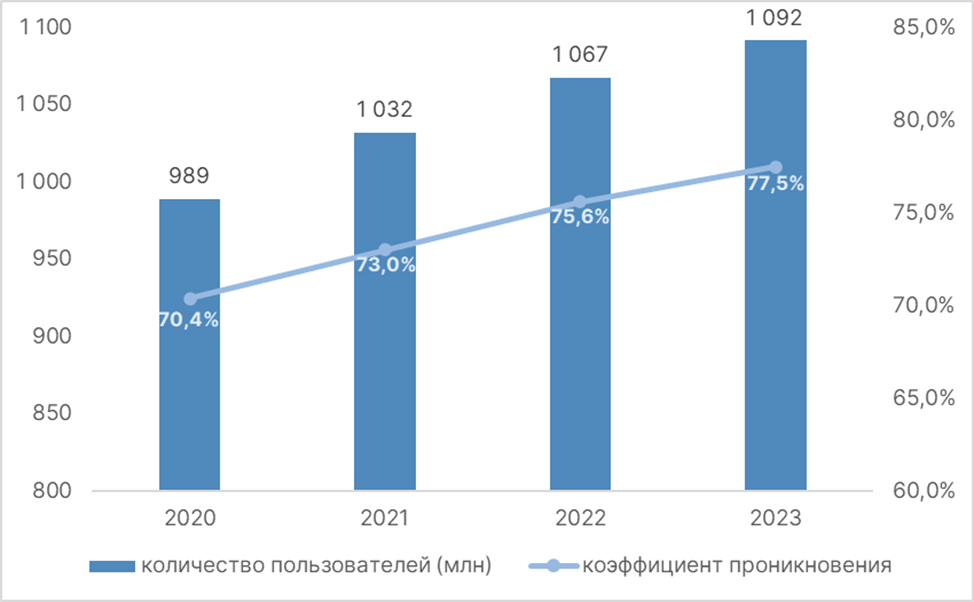

Во многом росту e commerce способствует увеличение онлайн-трафика, связанного с процессами цифровизации китайской экономики и роста числа интернет-пользователей в Китае. По данным CNNIC, к концу 2023 года интернетом в Китае регулярно пользовалось 1092 млн. человек, что составляет 77,5% от общего населения страны. Для сравнения - еще в декабре 2020 года лишь 70,4% китайцев регулярно пользовались интернетом.

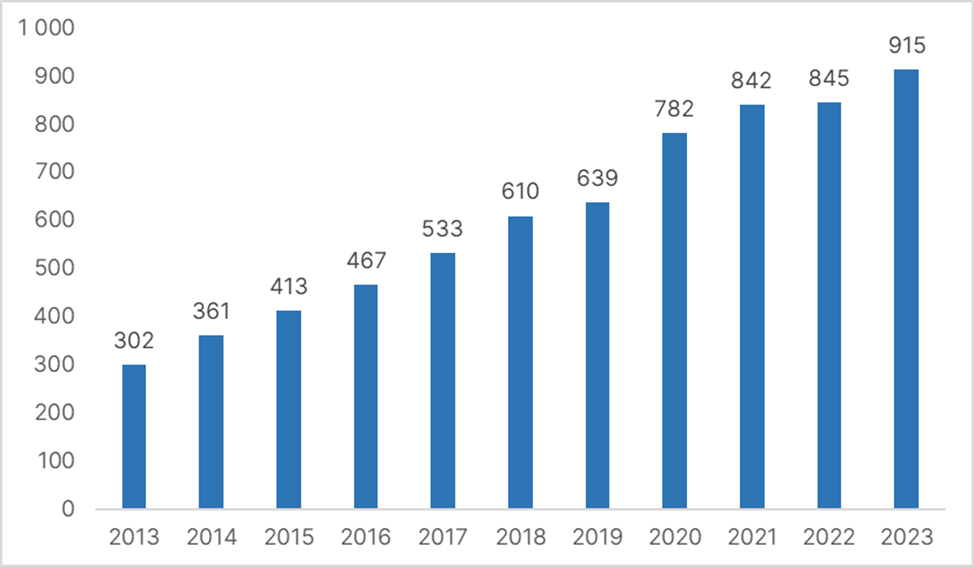

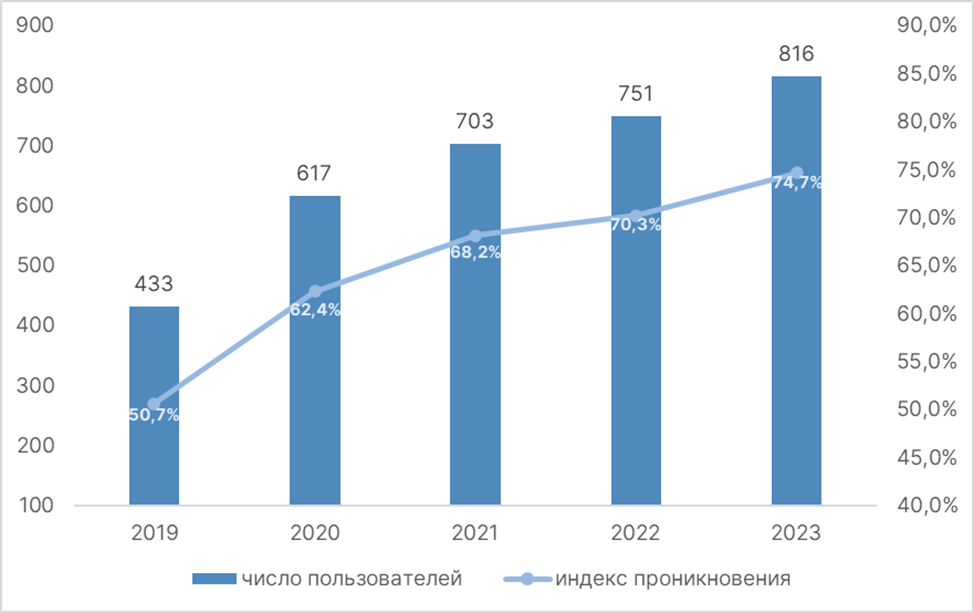

Рост числа интернет-пользователей неизбежно ведет к росту вовлеченности китайцев в использование e-commerce инструментов. В частности, можно также проследить активный рост числа онлайн-покупателей. С 2013 года их количество выросло более чем в 3 раза, составив в 2023 году 915 млн человек (83,8% от числа интернет-пользователей в Китае).

Более того, e-commerce затрагивает не только сегмент B2C, но и B2B направление, хоть и более медленными темпами.

Менее активный рост проникновения e-commerce в B2B был преимущественно связан с пандемией. В условиях замедления производственной активности и нарушения цепочек поставок в 2022 году рынок B2B электронной коммерции вырос лишь на 1,3% по отношению к прошлому году.

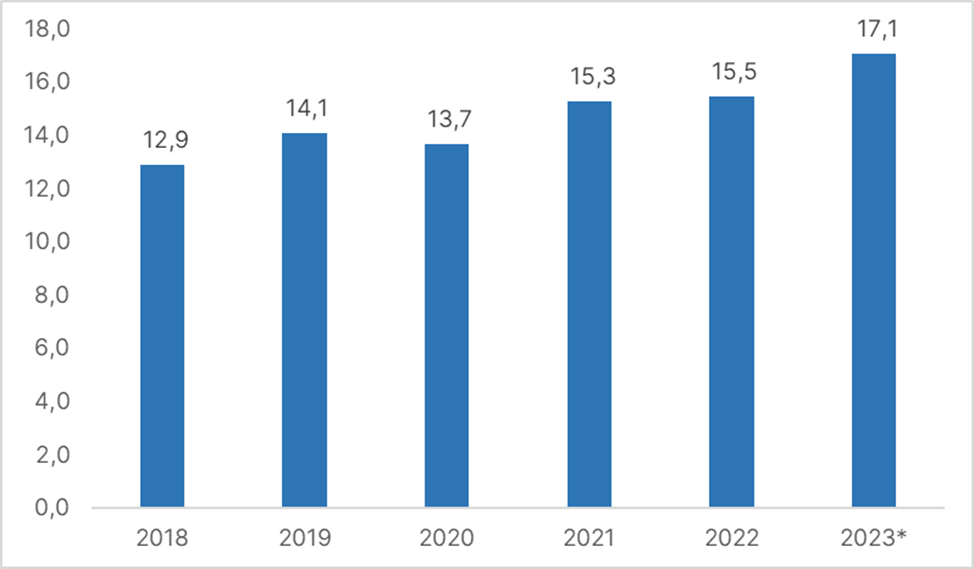

Однако восстановление после пандемии открывает перспективы для дальнейшего роста: по оценкам iResearch, рынок можно оценить на уровне 17,1 трлн в 2023 году, а к 2025 году он достигнет 20 трлн юаней. Данный процесс будет поддерживаться ростом цифровых B2B платформ - как горизонтальных (1688, ZKH), а так и вертикальных (Ruguishop.com, Mysteel.com)

Возвращаясь к B2C сегменту, стоит обратить внимание на популярные товарные категории, которые активно продаются в онлайн-формате. Так, в рамках китайского рынка e-commerce основные продажи приходятся на широкий спектр потребительских товаров: 21,3% продаж на одежду, обувь и другую текстильную продукцию, 14,9% - на повседневные товары первой необходимости, суммарно 19,2% приходится на потребительскую электронику. Также e-commerce популярен среди брендов, реализующих продукты питания (7,2%), косметику (6,4%), предметы для офиса (5,9%) и ряд других групп товаров.

В меньшей степени через онлайн-каналы продаются автомобили, которые традиционно реализуются через офлайн-каналы. Также через ecommerce реже продаются напитки, лекарства, а также табачная и алкогольная продукция (продвижение последних в целом находится под жесткой цензурой). Хотя и для данных категорий есть свои нишевые площадки, например, маркетплейс 1919, который специализируется на винных продуктах.

Крупнейшие китайские e-commerce площадки

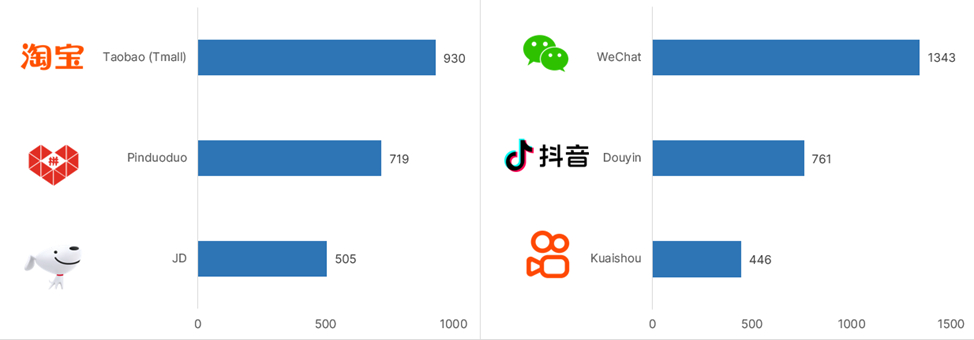

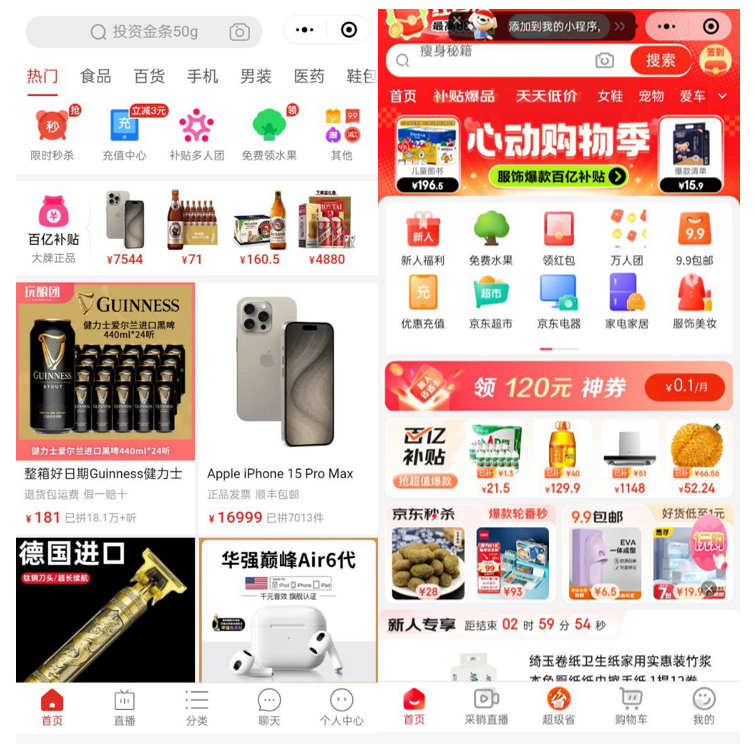

На текущий момент лидером индустрии e-commerce в Китае выступает корпорация Alibaba, которая владеет B2C площадками Taobao, Tmall и Tmall Global. Данные сервисы интегрированы в единую платформу, которая поддерживается платежной системой Alipay. В то же время, говоря об этих платформах, есть некоторое разделение: если Taobao ориентирован больше на массовую продукцию для широких групп потребителей, то Tmall - это раздел для более премиальных брендов, а Tmall Global - площадка, предоставляющая упрощенный доступ на китайский рынок для иностранных брендов.

Набирающим популярность игроком является Pinduoduo, который в особенности популярен в менее крупных китайских городах и сельской местности за счет наличия механизма крупных скидок за участие в групповых покупках. Третьей по популярности e-commerce площадкой выступает JD.com, который как и Tmall ориентирован на более крупные бренды, а также располагает собственной платформой трансграничной электронной коммерции JD Worldwide.

Несмотря на важность традиционных маркетплейсов, все более важную роль на китайском рынке играют площадки социальной коммерции. Среди лидеров в этой области WeChat, Douyin и Kuaishou, которые развивают собственные e-commerce решения, используя преимущества в наличии огромной пользовательской базы, а также широких опций продвижения бизнеса и привлечения трафика.

Основные тренды развития электронной коммерции в Китае

Доминирование мобильного трафика

Одной из главных черт китайского e-commerce является превалирование мобильного трафика. Напомним, что основная часть китайских пользователей получает доступ к сеть именно через мобильные девайсы, скорость доступа к сети через которые также растет на фоне цифровой трансформации и развития сетевой инфраструктуры. По данным CNNIC, 99,9% китайских интернет-пользователей в декабре 2023 года получали доступ в сеть через мобильные устройства, в то время как лишь 33,9% - через десктоп.

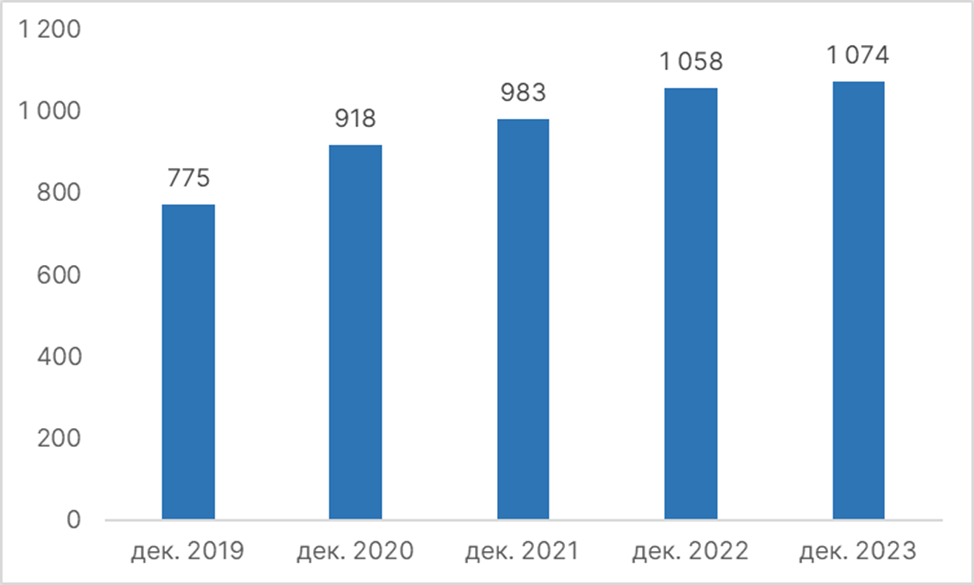

По данным QuestMobile, в декабре 2023 года число пользователей мобильного e-commerce составило 1074 млн человек. Причем среднее время пребывания пользователей в сервисах мобильной электронной коммерции составило 11,4 часа в декабре 2023 года, увеличившись на 10,1% по сравнению с аналогичным периодом прошлого года.

Социальная коммерция: развитие e-com в рамках соцсетей

Развитие электронной коммерции в Китае тесно связано с ее проникновением в китайские соцсети. Сегодня продавать в Китае можно не только на традиционных маркетплейсах, но и через такие популярные соцсети, как WeChat, Douyin, Kuaishou и Little Red Book.

Преимущества и причины успеха в использовании соцсетей для продаж заключаются в их огромной пользовательской базе, а также возможности использовать социальные связи и нативный контент для привлечения внимания потенциальных клиентов к своему продукту. Именно эти аспекты стали драйверами китайского social commerce, без которого уже невозможно представить продажи в Китае.

От внедрения e-com инструментов в особенности выигрывают ориентированные на контент платформы, такие как Douyin и Kuaishou. В 2023 году по сравнению с годом ранее количество магазинов на данных площадках выросло на 78%, число товаров - на 79%, объем продаж - на 94%.

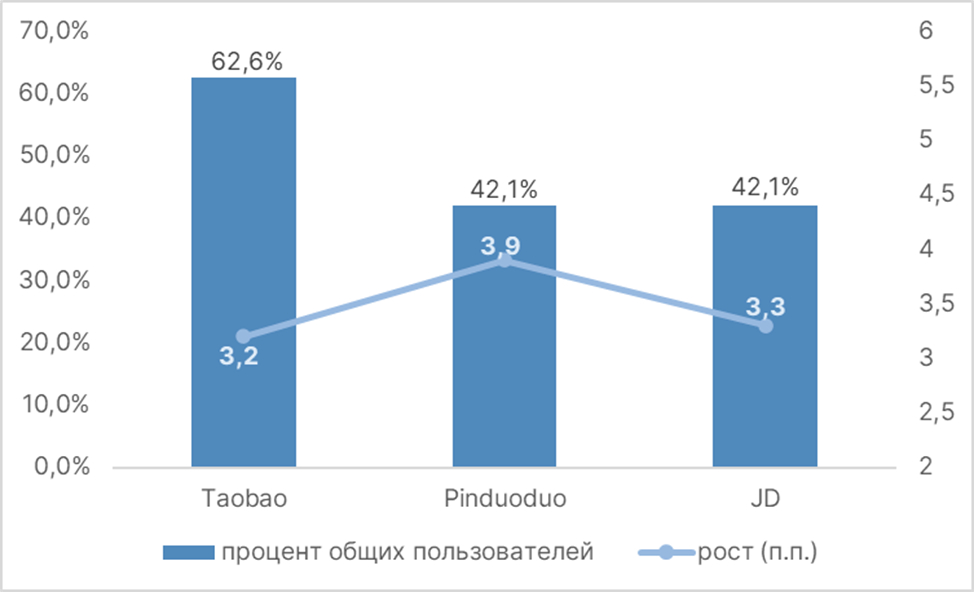

Хорошие показатели также демонстрирует китайская соцсеть Xiaohongshu (Little Red Book), особенностью которой является упор на нативный контент и широкая представленность микроинфлюенсеров. Так, в декабре 2023 года трафик на платформе вырос на 24,5%, в то время как на Taobao и Pinduoduo - лишь на 4,8% и 2,6% соответственно.

Связь маркетплейсов и медиа

Интересная особенность заключается в том, что соцсети и маркетплейсы, несмотря на рост конкуренции, становятся все более связаны друг с другом своей аудиторией. Например, совместная аудитория Taobao и Douyin в декабре 2023 года составила 651 млн человек (62,3% от общего трафика обеих площадок), высокий процент общей с Douyin аудитории также характерен и для Pinduoduo и JD. Более того, такие значимые пересечения существуют и для других комбинаций маркетплейсов и соцсетей.

Сегодня и маркетплейсы, и ведущие соцсети предлагают широкий пул инструментов для электронной торговли, что существенно сближает их по доступному функционалу. При этом бренды, активно продвигающиеся в китайском интернет-пространстве, также задействуют мультиплатформенность и создают продающую инфраструктуру в разных местах для более широкого покрытия своей целевой аудитории.

Связанности площадок также способствуют различные опции привлечения трафика из соцсетей в магазины маркетплейсов. Например, сегодня в WeChat есть мини-апы, которые дают доступ к популярным маркетплейсам непосредственно в приложении WeChat. В частности, данный способ привлечения трафика на фоне конкуренции с Taobao используют Pinduoduo и JD. Для примера - в декабре 2023 года объем трафика мини-программы JD (京东购物) достиг 266 млн пользователей. Такое положение дел возможно с учетом конкуренции между экосистемами Alibaba и Tencent, управляющей WeChat, а также имеющей доли в бизнесе Pinduoduo и JD.

Лавстриминги как драйвер e-commerce индустрии

Лайвстриминги стали настоящим бумом, который сыграл важную роль в расширении индустрии электронной коммерции Китая. Во время прямых трансляций в непринужденной обстановке зрители могут пообщаться с ведущим, в роли которого может быть популярный лидер мнений, причем в самых разных сценариях - от обычной комнаты до экзотических мест и продвинутых элементов интерактива.

Во время пандемии и повсеместных карантинов в условиях ограниченности социальных связей лайвстримы стали для многих китайцев способом переключить внимание и снять стресс. В частности, именно с этим связан активный рост трафика в индустрии прямых трансляций за период с 2019 по 2020 гг., который все еще продолжает расширяться.

Непринужденный характер прямых трансляций и интерактивные форматы взаимодействия с аудиторией делают их мощным инструментом для продаж, в особенности основанном на идее импульсивных покупок. Практически на каждом продающем стриме вы увидите специальные предложения и акции, доступные лишь во время стрима, при этом опция совершения покупки максимально упрощена и интегрирована в лайвстрим.

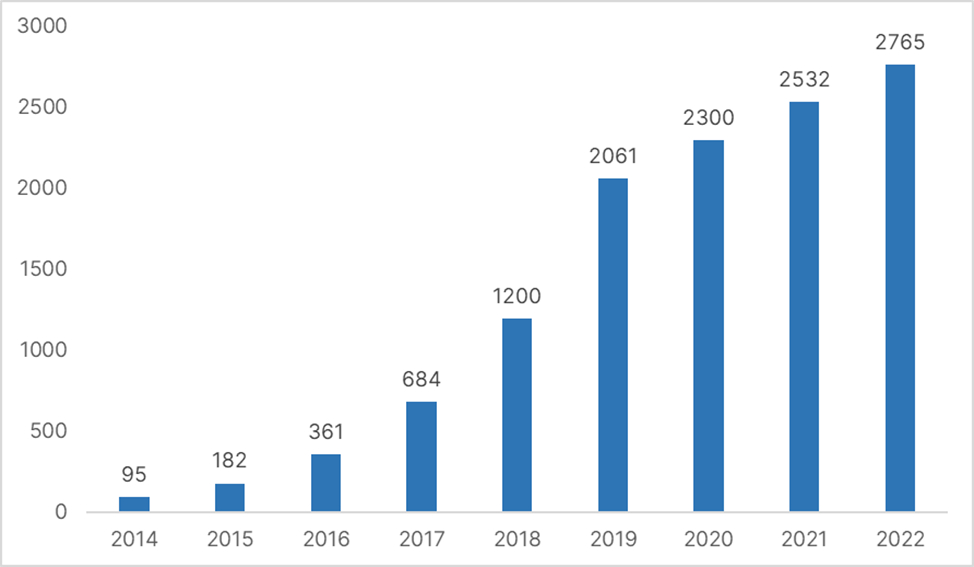

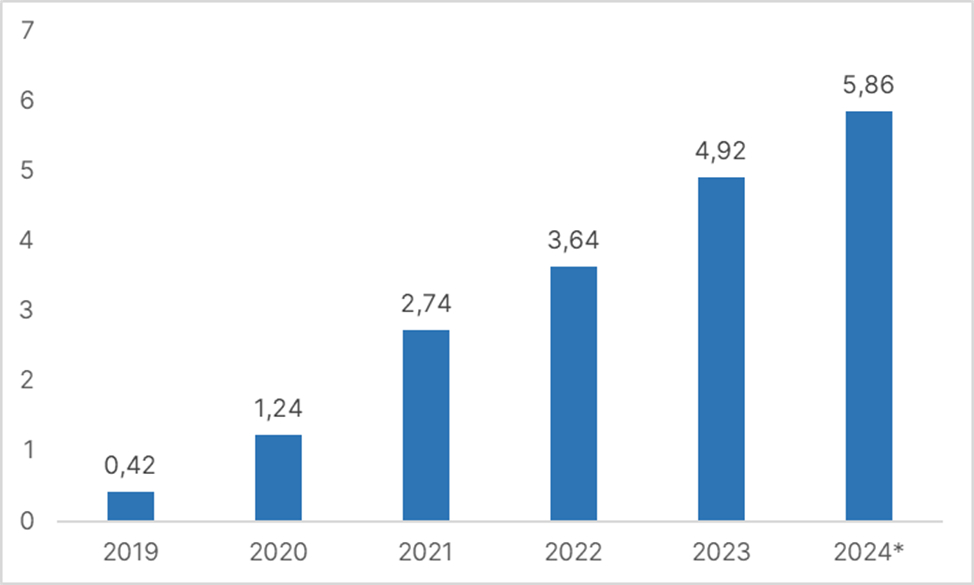

Если в 2019 году рынок livestream электронной коммерции в Китае составил 0,42 трлн юаней, то к концу 2023 года он вырос почти в 12 раз до 4,92 трлн юаней. По оценкам iResearch, в ближайшие годы можно ожидать дальнейшего роста индустрии, в частности, в 2024 году рынок может вырасти до 5,86 трлн юаней.

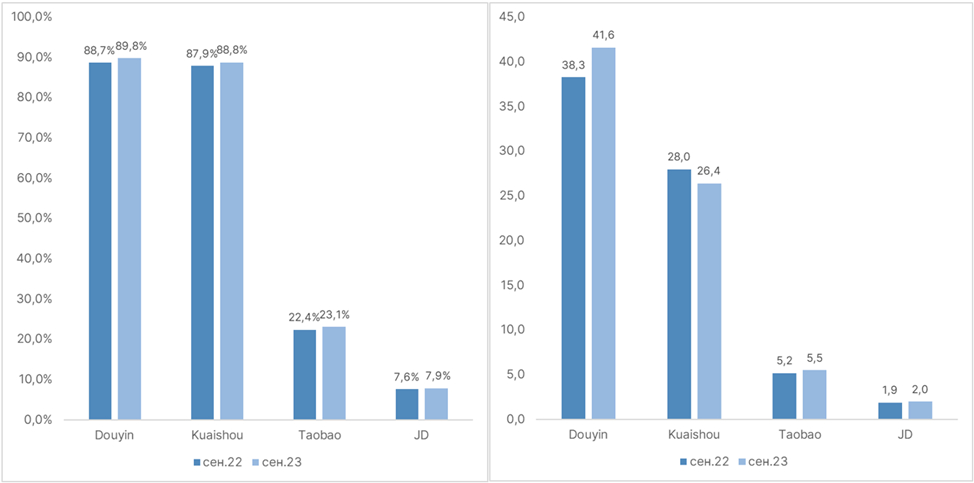

Несмотря на то, что изначально livestream индустрия начала свое развитие с запуска в 2016 году Taobao Live, популярность формата быстро подхватили другие платформы, в большей степени ориентированные на видеоконтент. Среди них - примеры крупнейших китайских сервисов коротких видео Douyin и Kuaishou.

Если в сентябре 2023 года порядка 89-90% пользователей этих площадок смотрели лайвстримы, то для традиционных маркетплейсов Taobao (Tmall) и JD этот показатель составил лишь 23,1% и 7,9% соответственно. Douyin и Kuaishou полагаются на свои собственные сильные стороны в развлекательных возможностях и интерактивности для аудитории, изначально более присущих им в отличие от маркетплейсов.

Выход на китайский рынок электронной коммерции: на что обратить внимание брендам

В условиях развития cross-border e-commerce решений от китайских маркетплейсов процесс выхода на рынок для иностранных брендов может быть значительно упрощен. Трансграничная торговля в данном случае осуществляется по следующей схеме: компания регистрируется на сайте китайского оператора, после организуется доставка товара на склад китайского маркетплейса, по итогам совершения заказа клиентом продукт проходит таможенную очистку и доставляется логистическим оператором до конечного потребителя.

При такой схеме экспортер может сократить издержки на ряд необходимых для выхода в КНР процедур, таких как регистрация китайского юрлица, открытие счета в китайском банке, формирование торгово-логистической инфраструктуры и др.

Благодаря данной схеме можно выйти на китайский рынок в сжатые сроки, что позволяет протестировать спрос на свою продукцию в Китае еще до этапа осуществления крупных инвестиций. Параллельно занимаясь необходимой сертификацией бренд уже имеет возможность получить определенную известность, ценный опыт на рынке, а также подготовить условия для открытия собственного магазина на внутренних китайских маркетплейсах, таких как Tmall или JD, а также поиска партнеров среди офлайн дистрибьюторов.

Тем не менее, стоит учитывать риски высоких первоначальных вложений на участие в cross-border схемах. В этой связи еще одним вариантом выхода на китайский e-commerce рынок является поиск партнеров и дистрибьюторов посредством ведения аккаунта в WeChat, а также через рассылку презентационных материалов о продукции бренда. В частности, если речь идет о реализации товаров из России, то в Китае представлено немало потенциальных дистрибьюторов, среди которых национальные магазины РЭЦ.

***

Сегодня экономика и бизнес в Китае неотрывно связаны с внедрением цифровых технологий, ярким примером этого является китайский e-commerce.

Тенденция стремительного развития e-commerce в Поднебесной обеспечила широкий пул инструментов для организации и повышения продаж, открытых иностранному бизнесу. Данный формат хорошо подойдет для целого ряда продуктовых категорий, в особенности для товаров группы FMCG, одежды и потребительской электроники. Развитие cross-border e-commerce упрощает возможности выхода на китайский рынок иностранным брендам, а популярные и доступные инструменты социальной коммерции - открывают более широкие каналы для повышения конверсии продаж.