Ставка на цифру: как уникальные финтех-продукты привлекают инвесторов в МФО

Ставка на цифру

Понятие FinTech (Financial Technology, финансовые технологии) охватывает широчайший спектр цифровых продуктов. Это онлайн-платежи и облачные кассы, смарт-терминалы и сервисы массовых выплат, цифровой банкинг и краудфандинговые площадки, BaaS (банкинг как услуга) и алгоритмическая биржевая торговля, а также множество других приложений, платформ и сервисов.

Объединяет все эти разнообразные решения нацеленность на большую интеграцию цифровых технологий и финуслуг, упрощая к ним доступ рядовых потребителей и бизнеса.

Объем мирового FinTech-рынка в 2024 году оценивается в $312,92 млрд, а к 2029-му, как ожидается, он достигнет $608,35 млрд (при среднегодовом темпе роста более 14%). Сегодня финтех — одно из стратегических направлений развития экономики в России и в мире.

Российский рынок финтеха в первом полугодии 2024 года вырос на 14,6%, достигнув 115,5 млрд руб. (за тот же период 2023-го было 100,8 млрд). Аналитики агентства Smart Ranking считают, что главные рычаги роста — активное внедрение импортозамещающих отечественных IT-решений, в частности, ИИ.

В глобальной оптике совокупная стоимость компаний, занимающихся ИИ, сегодня достигла $9 трлн. В целом около 90% представителей бизнеса уверены, что генеративные нейросети способствуют увеличению их прибыли. Как следует из отчета IBM, ИИ внедрили 42% IT-компаний из самых разных стран — от Франции и Испании, до Китая и Сингапура. Еще 40% активно изучают варианты его применения.

Это очень впечатляющая динамика — об этом, среди прочего, говорит и высокая заинтересованность со стороны инвесторов.

Что неудивительно, так как возможности генеративных моделей давно уже вышли за пределы собственно языка, находя применение в биологии и медицине, в нейронауках и в материаловедении. А также, разумеется, в сфере финансов, где ожидают если не ИИ-революцию, то как минимум качественное изменение всей отрасли.

Остановимся немного подробнее на инвестициях.

Изоляция дала мотивацию

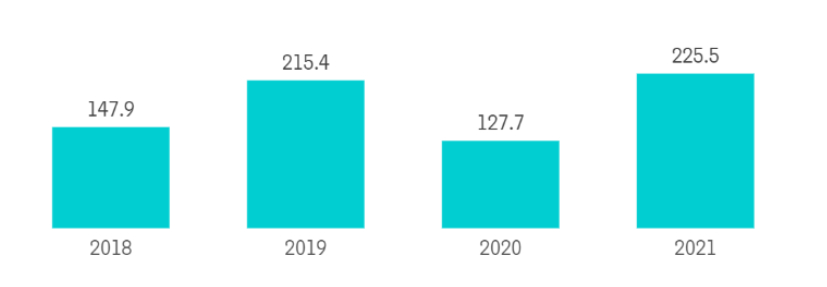

Объем вложений в финтех-компании во всем мире неуклонно растет с 2010 года. Лишь во время пандемии, вызвавшей рецессию практически во всех отраслях экономики, инвесторы впервые за десятилетие снизили вложения — до $127,7 млрд в 2020 году. Это единственный год, когда было падение.

Однако именно пандемия привела к дальнейшему ускоренному развитию финтех-индустрии, давшей высокотехнологичный ответ на недостатки традиционных финансовых услуг. E-commerce, цифровые валюты, услуга «купи сейчас, плати потом» (BNPL) и другие решения стали особенно востребованы в ситуации коронавирусных ограничений и локдаунов.

Уже в первом полугодии 2021-го инвестиции снова пошли вверх, достигнув $225,5 млрд. Больше всего средств в этот сегмент привлекли в США — без малого 80% от мирового рынка.

Объемы инвестиций отличаются по секторам финтеха: больше всего приходится на кредитование (19%), затем следует обработка данных и платежные системы (14%), потом цифровые кошельки (10%).

Подробнее о преимуществах финтех-кредитования перед традиционными кредитами можно узнать в совместном отчете Комитета по глобальной финансовой системе (Committee on the Global Financial System, CGFS), Банка международных расчетов (Bank for International Settlements, BIS) и Финансовой инновационной сети (Financial Innovation Network, FIN).

Что такое финтех применительно к МФО

В первом приближении — это продукты, глобально решающие две задачи:

- максимально упростить выдачу займа (идеально — в один клик),

- глубоко и безошибочно провести анализ платежеспособности клиента, выявив все риски.

При принятии решений о выдаче займа ИИ собирает и анализирует колоссальные объемы данных о заёмщике, а финтех-приложения предлагают персонализированные финансовые услуги в нужное время и при релевантном запросе (отсюда — создание ценности за счет соответствующего удовлетворения ожиданий). Подробнее том, как работает скоринг, мы писали ранее.

Среди активно внедряющих финтех-инновации в России — представители рынка микрофинансирования. В немалой степени так происходит из-за перманентного внимания к ним со стороны госрегулятора: сферу микрозаймов так или иначе пытаются корректировать примерно всегда. Такое «постоянство перемен» диктует свои правила.

Всякий бизнес сосредоточен на росте прибыли, а в случае с МФО вышеописанная специфика мотивирует постоянно совершенствовать маркетинговые стратегии и внедрять самые современные и высокотехнологичные финансовые инструменты.

А еще лучше — разработать свой собственный внутренний продукт, не имеющий аналогов.

Каждому по потребностям

В качестве примера тех, у кого получается создавать, внедрять и эффективно использовать свои собственные финтех-продукты, можно привести холдинг Denum — резидента Сколково.

Denum CRM недавно включили в единый государственный реестр отечественного программного обеспечения. Да и в целом холдинг давно в одном потоке с последними достижениями цифровизации.

Также среди собственных финтех-продуктов Denum можно отметить:

- «МигКредит» — взять заём можно онлайн и всего за несколько минут. Для этого достаточно быть совершеннолетним гражданином РФ с постоянным доходом. Клиент выбирает срок и сумму, заполняет анкету на сайте и подписывает электронный договор. Деньги приходят сразу на карту. Новым клиентам заём до 30 000 рублей выдаётся под 0%. Возможна отсрочка платежа.

- Denum «Плати частями» (BNPL) — сервис рассрочек для покупок в М-Видео, Wildberries, «Эльдорадо» и еще в более 3000 магазинах по всей России. Достаточно оплатить от 1% стоимости товара, остальное — частями за четыре, шесть или 12 месяцев. Это рассрочка, а не кредит. Соответственно, нет процентов, скрытых комиссий и штрафов. Услуга доступна и нерезидентам — для оформления им понадобится загранпаспорт и регистрация.

- TezFinance — финансовая помощь для граждан Кыргызстана, Узбекистана и Таджикистана, живущих и работающих в России. Можно взять до 100 000 руб. на любые цели, выбрав удобный график погашения. Займы выдаются клиентам от 19 лет за один день, оформить заявку можно на сайте или в офисе. Пакет документов минимальный: миграционная карта, наличие патента (для граждан Узбекистана и Таджикистана).

- Папа Финанс — займы для малого бизнеса (ИП и ООО), ведущего предпринимательскую деятельность более полугода. Розничные и интернет-магазины, поставщики селлеров и маркетплейсов, производственные и торговые компании сегмента b2b, использующие факторинг поставщики, грузоперевозчики. Срочный онлайн-займ до 5 млн руб. можно получить без залога, заполнив форму обратной связи на сайте. После этого в течение пяти минут с клиентом свяжется финансовый специалист.

- Denum Hub — инновационная система для агрегации и распределения кредитных заявок. Выполняет функции связующего звена между банками, МФО и продавцами, обеспечивая end2end процесс по выдаче кредитов и займов конечному потребителю. Функционал включает: программный интерфейс для получения кредитных заявок от партнеров (ритейлеры, кредитные брокеры), предварительную обработку данных заявки для обеспечения совместимости с программными интерфейсами кредиторов, отправку заявок на скоринг кредитору, получение и выбор кредитных предложений, оформление кредита.

Слияние для расширения

Создать свое собственное финтех-решение может далеко не каждая МФО. Для этого нужны ресурсы — разработка таких продуктов стоит недешево. А если прибегнуть к SaaS (ПО как услуга), то придется смириться с тем, что не будет доступа к коду и базе данных. А если потом захочется перейти на собственное решение, это будет сложнее и дороже, чем создавать что-то свое с нуля.

Именно поэтому на FinTech-рынке все больше M&A сделок (от англ. mergers and acquisitions, слияние и поглощение). Крупные финансовые компании с длительной историей поглощают перспективные финтех-стартапы, чтобы ускорить свой рост и возможности. Так, в 2021 году PayPal завершила приобретение японского сервиса постоплаты (BNPL-услуги) Paidy, что расширит присутствие PayPal на внутреннем платежном рынке Японии. Для аналогичных целей Mastercard приобрела Aiia (Дания) — ведущего европейского поставщика технологий открытого банкинга.

Тенденция к подобной консолидации намечается и в России. Ранее мы рассказывали о новой полномасштабной реформе МФО, рассчитанной на 2025-2027 годы. Ее суть сводится к тому, что адаптироваться к переменам смогут лишь крупные компании, другим же придется либо уходить с рынка, либо сливаться с более устойчивыми игроками (почему так происходит — читайте в нашем материале “Реформа МФО”).

При этом логика подобных процессов, кажется, указывает на то, что монополизации финансового рынка пока не предвидится. FinTech революцию по расстановке сил не совершил, хотя высокотехнологичные компании еще совсем недавно представлялись жизнеспособными конкурентами тех же банков.

Но банки тоже «умеют в финтех». Их роль не только не снизилась, но где-то именно банки возглавили перспективные финтех-разработки. Просто потому, что у них — как у больших игроков — есть на это ресурсы.

Но и здесь не обходится без нюансов — особенно применительно к инвестициям. Например, не все длинные вклады в банках одинаково полезны.