Дальнейшая судьба наличных: точка зрения LIFE PAY

Ситуация на данный момент

В начале 2010-х годов Россия значительно отставала от других государств (в первую очередь Европы, стран Азии) в плане использования безналичных средств при расчётах. Разработанная и запущенная программа цифровизации в 2021 году вывела Россию на лидерские позиции: от мирового лидера по количеству безналичных платежей на душу населения, Норвегии, страна отстаёт лишь в 1,5 раза. Для сравнения: в 2010 году РФ отставала от Норвегии в 40 раз. Впечатляет, не так ли?

В 2022 году, ввиду очередных экономических «чёрных лебедей», статус безналичных платежей несколько пошатнулся. Несмотря на то, что к концу 2022 года 78% платежей в общей структуре расчётов оказались безналичными (по данным ЦБ РФ), согласно опросу портала SuperJob, около 75% опрошенных не согласны отказываться от наличных денег, при этом 15% готовы использовать «электронные псевдоденьги» (как их назвала одна из опрошенных).

В 2023 году Центробанком ожидается, что уровень транзакций по безналу поднимется до 80%. «Эвотор» проводил исследование в транзакциях малого бизнеса и пришёл к выводу, что к 2022 году в четыре раза выросло количество оплаты по QR. Также сервис любезно поделился статистикой по регионам:

«В Москве доля безналичных транзакций в малом бизнесе выросла с 72% до 79%, в Санкт-Петербурге ― с 70% до 76%. Самая высокая доля использования безналичной оплаты — в Ямало-Ненецком АО ― 87% (82% ― в марте 2022 года), Ханты-Мансийском АО ― 82 % (77%) и в Якутии ― 80% (71%)».

Однако несмотря на положительную динамику электронного оборота средств, кризисные времена дают о себе знать. К апрелю 2023 года доля наличности на руках россиян составила 17 триллионов ₽ — это рекорд за несколько последних лет. Инфляция и кризис спровоцировали так называемую сберегательную модель поведения у россиян, что и обусловило массовое снятие наличных.

Генетический код всё ещё силён: для среднестатистического россиянина гораздо безопаснее выглядит хранить деньги рядом, под подушкой, чем доверять наличность сторонним инстанциям. Людей не пугает даже повышенный риск инфляции при подобном способе хранения денег и угроза ограбления.

То же самое касается и иностранной наличной валюты.

LIFE PAY рекомендует в подобной ситуации не хранить деньги полностью на электронных вкладах и уж тем более не все сбережения в виде наличных. Гораздо разумнее будет распределить финансы: часть — на сберегательном счёте, часть (в размере нескольких месячных зарплат (от трёх до шести) — наличными.

Как само государство относится к наличности?

В первую очередь для государства наличность — это неизведанная зона, откуда, в отличие от цифрового обмена деньгами, данные не поступают в нужном объёме. Иными словами, наличные средства и их оборот — основные условия существования теневой экономики.

Теневая экономика — это экономическая и хозяйственная деятельность, учёт которой со стороны налоговой, прокуратуры, полиции не ведётся. Ввиду того, что наличка нигде не оцифровывается, её можно пускать в свободный, не отслеживаемый никакими инстанциями оборот.

Также стоит принять во внимание, во сколько государству обходится поддержание наличного оборота. Основными статьями расхода в этом аспекте можно считать:

- Выпуск монет и банкнот (печать, чеканка, обеспечение защитой, верификация и т. д.).

- Инкассацию (очень небезопасное мероприятие само по себе, при этом тратится большое количество средств на транспортную и техническую инфраструктуру, штат и т. д.).

- Замену непригодных к обращению купюр на новые. И несколько других статей расхода.

Уже эти две причины имеют значительный вес для государства, чтобы начинать активнее внедрять замену бумажным купюрам — безналичные платежи и цифровой рубль.

Цифровой рубль и наличные

Центральный банк России убеждает, что цифровой рубль не несёт никакой угрозы для старой доброй налички. Это просто ещё одна форма рубля, наравне с наличкой и безналом, и граждане будут вправе выбирать, каким именно способом расплачиваться. Более того, цифровую валюту и наличность можно будет конвертировать через безналичные деньги с соотношением 1:1. Для этого нужно будет перевести цифровой рубль из цифрового кошелька на банковскую карту или счёт, а затем снять в терминале со счёта бумажные банкноты.

Однако в любом случае введение в гражданский оборот цифрового рубля значительно повлияет на использование наличности. Как минимум на уровне пользовательской привычки: если государство будет деликатно поощрять операции через цифровую валюту, то люди постепенно будут всё дальше уходить от привычки использовать наличку. А у нас нет никаких причин предполагать, что правительство не будет этого делать: напоминаем, что цифровой рубль на данный момент — самая прозрачная, безопасная и удобная форма денежных операций.

Как дела с наличными в других странах?

Россия такая не одна, во всём мире идёт спад спроса на наличные. Особенно тенденция усилилась после пандемии COVID-19, когда особой актуальностью пользовалась дистанционная оплата, а брать купюры из рук друг друга люди несколько опасались.

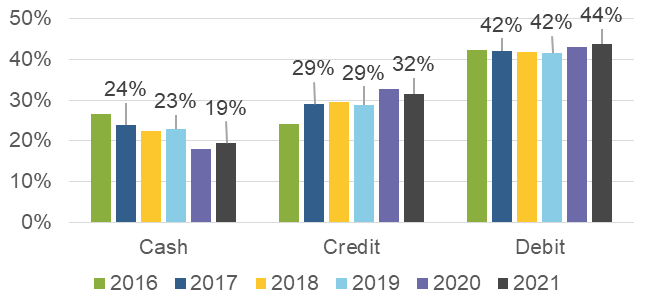

Ниже на графике можно оценить масштабы интенсивности ввода безнала и отказа от наличности в некоторых странах.

Основная причина постепенного отказа от купюр, например, в Швеции (лидер ЕС по количеству безналичных платежей) — оптимизация платёжной инфраструктуры. Другие страны напрямую говорят, что вводят безналичную оплату для борьбы с теневой преступностью. Согласно их мнению, прозрачность данных при безналичных расчётах гарантирует снижение преступности.

Существует ещё одно объяснение устаревания наличной оплаты: стиль жизни подрастающих поколений (миллениалы и зумеры). Поколения Y и Z привыкли к удобству, функциональности и комфорту, вальяжно пересчитывать зелёные купюры в руке — это уже не про них.

Безналичная и бесконтактная оплата (технология PayPass, электронные кошельки, криптовалюты, Apple Pay и Google Pay на Западе, QR, электронные кошельки, NFC в Азии) гораздо лучше вписываются в ритм современных умных городов, где все системы автоматизированы и оцифрованы.

Так как всё-таки изменится наличность в будущем?

Принимая во внимание вышеописанные вводные, можно предположить такое будущее банкнот:

- Многие страны движутся в сторону «абсолютной безналичности»: Норвегия, Швеция, Британия, Китай и т. д. Поэтому спрос на наличные будет продолжать падать во всём мире.

- Конкретно в России наличный оборот всё ещё сохранится. Одна из причин — недостаточная инфраструктура (в первую очередь интернет) для введения безналичных платежей. Иными словами, в РФ всё ещё есть регионы, где наблюдается плохое интернет-соединение или же нет должной инфраструктуры для приёма оплаты по картам или СБП.

- Также наличность, скорее всего, станет ассоциироваться с анонимностью, что приобретает особенную ценность в современном мире, насквозь пронизанном данными, которые отслеживаются.

- Государства продолжат стратегию борьбы с теневой экономикой и незаконным оборотом средств, поэтому они, скорее всего, ограничат доступность банкнот. Это означает снижение количества банкоматов, торговых точек, способных к приёму наличных (например, в офисе LIFE PAY в кафетерии уже запретили оплачивать наличными).

- Более затратный вариант: государства, учитывая снижение количества банкнот в обороте, могут подготовить какие-либо программы верификации купюр во избежание подделок. Это могут быть какие-либо чипы, встроенные микросхемы, которые будут вживлены в банкноты. Весьма сомнительный вариант, т. к. в этом случае затраты на эмиссию подобных банкнот возрастут.

Для того чтобы подключить приём безналичной оплаты для своей торговой точки, нужно подключить эквайринг — возможность приёма оплаты по карте и бесконтактным способом через Систему быстрых платежей. Позвоните в LIFE PAY для консультации, и наши менеджеры подберут для вас оптимальный пакет решений с большим набором возможностей сэкономить:

- Мы умеем умеем превращать смартфон сотрудника в полноценный банковский терминал по приёму платежей через карты и СБП, и вам не придётся тратить средства на приобретение платёжных устройств.

- Мы подключаем оплату по СБП через NFC-микрочип и по QR-коду, для чего также нужен минимум платёжного оборудования. Более того, транзакции по СБП проводятся по сниженной ставке — всего до 0,7%, что в три-четыре раза меньше обычной ставки по эквайрингу.

- Мы также предоставляем для мобильной торговли QPOS Mini — терминалы-малютки, которые стоят в два раза меньше обыкновенного терминала, но при этом способны принимать все виды оплаты и долго держат заряд.

Про ещё больше способов подключения экономного, но качественного эквайринга от LIFE PAY можно спросить у нашего телеграм-бота.

Подробнее про выгодный эквайринг для небольшого бизнеса можно почитать в блоге LIFE PAY в этой статье.