Исследование рынка веб-разработок в России 2010-2011 гг.

CMS Magazine & Рейтинг Рунета представляют итоги очередного исследования рынка веб-разработки.

В этом исследовании обобщены данные опроса, проведённого в начале 2011 года среди руководителей 400 веб-студий, и данных, собранных в рамках проекта «Рейтинга Рунета».

В исследовании подводятся итоги 2010 года, проводится сравнение с предыдущим, 2009-м годом, обозначаются основные тренды и тенденции развития рынка веб-разработки.

С отчётом по предыдущему исследованию, посвящённому 2009-му году, можно ознакомиться здесь: http://www.ratingruneta.ru/research/web2009

1. Обзор

1.1. Число и география участников

На начало 2011 года на территории России работало около 2 300 веб-студий (под веб-студиями мы понимаем компании, у которых разработка веб-сайтов является основным видом деятельности).

На географическое распределение участников рынка влияют два основных фактора – общая экономическая развитость региона/населённого пункта и распространённость/популярность интернет-доступа. Чем выше названные показатели, тем более востребованы услуги веб-разработки и тем большее количество веб-студий может «прокормить» регион.

Очевидно, что лидерами по сочетанию этих факторов являются «три столицы» РФ: Москва, Санкт-Петербург и Екатеринбург, и эта тенденция не имеет никаких оснований для изменения в обозримом будущем. При этом, по количеству «живых» веб-студий Москва опережает СПб в три раза.

Рис. 1. Распределение веб-студий по крупнейшим городам России.

Рис. 2. Распределение веб-разработчиков по регионам России.

2. Портрет веб-студии

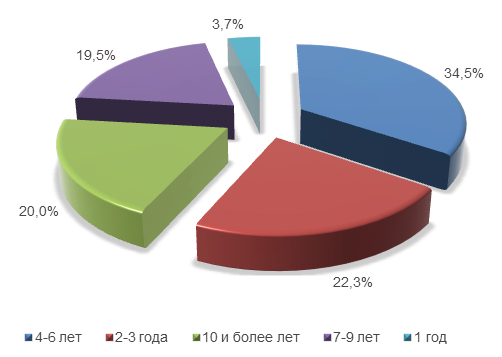

2.1. Возраст компании

Данная картина характеризует, в первую очередь, именно выборку респондентов, а не реальную «возрастную картину» на рынке – очевидно, что число только что образовавшихся студий (сроком жизни меньше года) существенно больше, но, по понятным организационным причинам, они не попадают в данные исследования.

Рис. 3. Распределение российских веб-студий по возрасту.

2.2. Численность студии

С точки зрения организации рабочих мест, веб-разработка является типичным малым бизнесом – подавляющее большинство студий имеет численность от 4 до 15 сотрудников.

Рис. 4. Распределение студий России по количеству сотрудников.

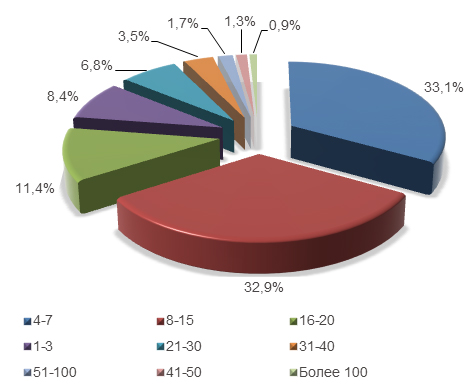

2.3. Количество проектов в портфолио студии

Несмотря на совершенствование технологических инструментов, веб-разработка остаётся кустарным производством – большая завязанность на «ручной» труд ограничивает возможности компаний по «потоковому» производству сайтов. В итоге, у большинства компаний количество актуальных работ в портфолио находится в диапазоне от 10 до 50.

Рис. 5. Распределение веб-студий России по количеству активных проектов в портфолио.

3.Рынок в цифрах

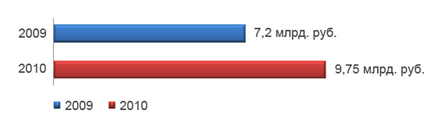

3.1. Объём рынка веб-разработок.

Общий объём рынка веб-разработки (разработка, поддержка и развитие веб-сайтов) в 2010 году оценивается в 9,75 млрд. руб. При этом аналогичный показатель для 2009-го года составлял 7,2 млрд. руб.

Рост вполне закономерный, учитывая, что 2009-й год был действительно кризисным для отрасли — стремясь к максимальному сокращению расходов многие заказчики приостанавливали активную работу над интернет-проектами.

Рис. 6. Оценка объема российского рынка веб-разработки в 2009-м / 2010-м годах.

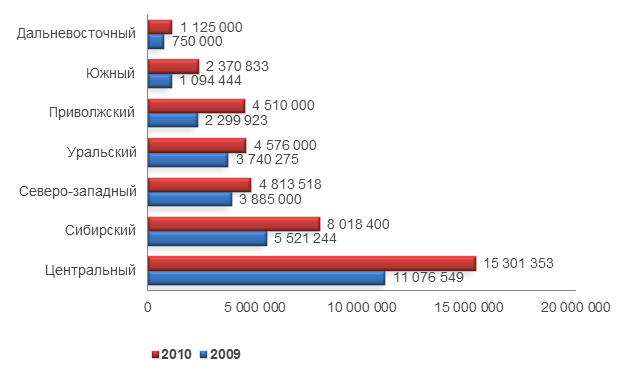

3.2. Динамика оборотов веб-студий.

Годовую динамику оборотов мы можем наблюдать на примере усреднённых данных по федеральным округам:

Рис. 7. Сравнение доходов российских веб-студий за 2009-й/2010-й года в разрезе федеральных округов.

Как видим, среднее значение годового оборота студии за год выросло для каждого из округов. Это является ещё одним доказательством восстановления рынка веб-разработки.

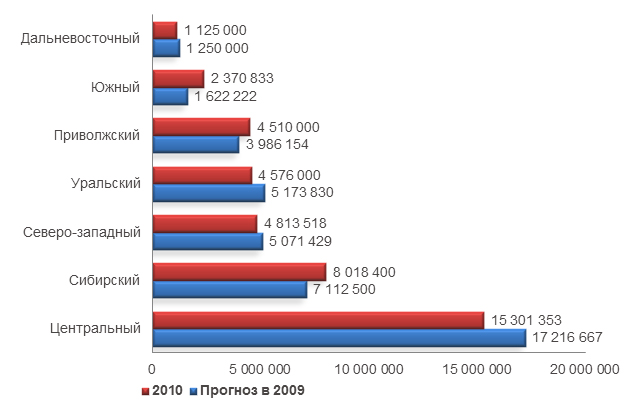

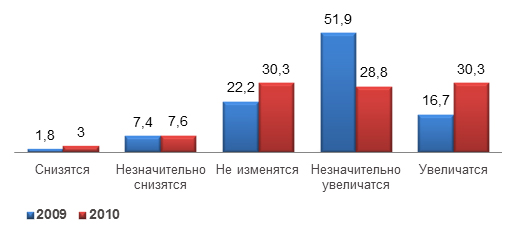

Собранные данные также позволяют нам сравнить «доходные» ожидания веб-студий с реальностью. Во время предыдущего опроса респонденты строили прогноз по обороту на будущий год, теперь мы можем сопоставить их с актуальными данными:

Рис. 8. Сравнение прогнозов и реальных доходов российских веб-студий в 2010-м году в разрезе федеральных округов.

Из гистограммы видно, что в целом прогноз был адекватным, кардинальное расхождение мы наблюдаем лишь по Южному округу (реальный средний оборот выше прогнозируемого на 46%), но это объясняется изменением состава участников исследования для данного региона.

4. Стоимость услуг

4.1. «Средняя» стоимость услуг

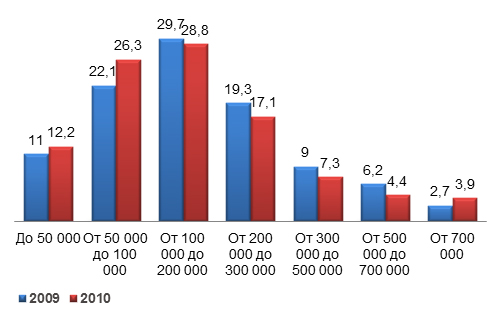

Усреднённое значение, включающее в себя сильно различающиеся регионы, в целом мало даёт для анализа. Однако по нему можно сделать вывод об основной тенденции посткризисного ценообразования. Если мы сравним графики данных за 2009 и 2010 годы, то отчётливо увидим снижение стоимости разработки. В диапазоне «выше 100.000» количество предложений в 2010 году сократилось, в то время как «до 100.000» - увеличилось. Очевидно, что к этому привели две основные причины:

Во-первых, после кризиса на рынке увеличилось количество компаний, ориентированных на работу по минимальным ценам. Эта категория всегда присутствовала на рынке, но возросшая за кризисный 2009-й год ценовая чувствительность клиентов существенно увеличила число демпингующих студий.

Во-вторых, в 2010-м году многие участники рынка скорректировали свой прайс-лист, обозначив в качестве официальной позиции те ценовые предложения, которые в 2009-м году делались «не для протокола», в виде значительных скидок со стартовой цены.

В 2010 году ценовые предложения скорректировались с учётом кризиса, в то время как в 2009-м ещё была надежда сохранить прежнее, докризисное ценообразование.

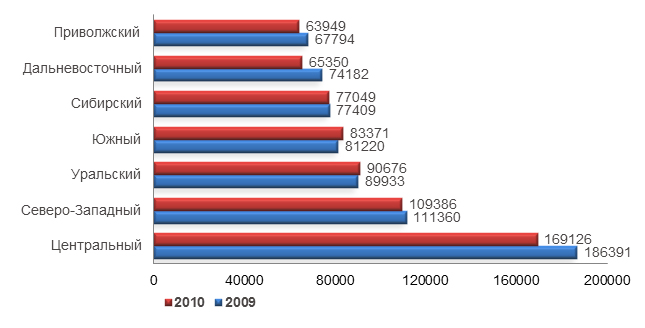

Рис. 9. Динамика изменения цен на разработку корпоративных сайтов в разрезе федеральных округов России.

Сильнее всего ценообразование скорректировалось в Центральном регионе. Это и не удивительно – существенно более высокие цены ЦР дают большую возможность манёвра, в то время как в других регионах значительное снижение цен может привести к выходу за рамки рентабельности.

Рис. 10. Динамика изменения соотношения количества ценовых предложений по разработке корпоративных сайтов в Москве.

4.2. Ценовые ожидания веб-студий

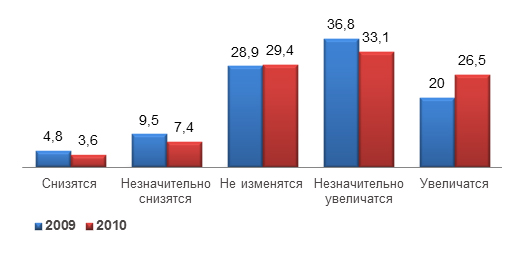

В плане ценообразования очень интересно рассмотреть те прогнозы, которые делались представителями веб-студий (для большей корректности сравнения мы разделили данные по Москве и остальной стране).

Рис. 11. Ценовые ожидания, Москва.

Рис. 12. Ценовые ожидания, РФ без Москвы.

Как видно из графиков, Москва несколько оптимистичнее смотрит в будущее – по итогам 2009-го года 68,6% опрошенных считали, что в ближайшем будущем рыночная ситуация будет улучшаться. Для всей остальной страны этот показатель составил 56,8%. При этом, количество пессимистов, считающих наоборот, в Москве было в полтора раза меньше – 9,2% против 14,3% для всей остальной РФ.

Эта же тенденция сохранилась и в 2010-м году: в целом, и Москва и вся страна ожидают роста цен на веб-разработку, но при этом в московские веб-разработчики рассчитывают на существенное увеличение, в то время как остальные более сдержаны в своих надеждах.

Несомненно, эта «уверенность в завтрашнем дне» связана с двумя посткризисными тенденциями: с одной стороны, происходит общее оживление экономики, с другой – кризис показал большую перспективность интернета как инструмента продаж и продвижения, что дополнительно стимулирует развитие рынка.

4.3. Прогноз по «интернетизации» отраслей рынка

Один из вопросов, задававшихся представителям веб-студий, касался ожиданий развития различных отраслей. Ожидаемо неизменным стал прогноз по росту числа проектов в потребительском секторе, а самые интересные результаты мы можем наблюдать в строительном и развлекательном сегментах. Прогнозы по ним кардинально меняются в 2010-м году, по сравнению с предыдущим опросом. Подъём в сегменте СМИ и развлечений ожидают в 2010-м году на 8% меньше респондентов, в то время как по строительству наоборот – на 5,7% большее число опрошенных расчитывает на новые интернет-проекты в этой сфере.

Похоже, строительные компании начинают новый штурм интернет-пространства, а вот развлекатльные проекты на некоторое время снизят своё воспроизводство (впрочем, абсолютное значение прогноза всё-равно достаточно велико, 35,3% опрошенных ожидают новых проектов в этой отрасли).

Рис. 13. Динамика изменения ожидания роста спроса на услуги по веб-разработке по отраслям экономики.

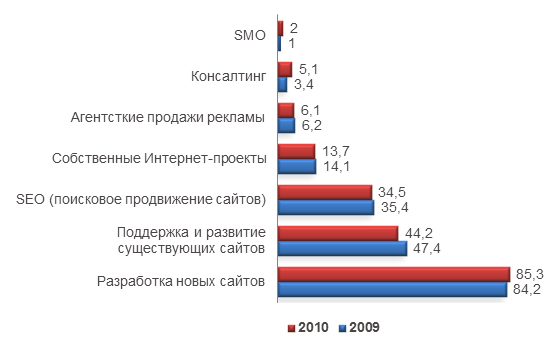

4.4. Структура дохода веб-студий

За прошедший год структура дохода веб-студий не претерпела изменений, в тройку лидеров по-прежнему входят разработка новых сайтов, поддержка и развитие существующих проектов и поисковое продвижение:

Рис. 14. Изменение структуры доходов российских веб-студий.

5. Каналы продвижения

5.1. Маркетинг веб-студий

Отдельного рассмотрения заслуживает вопрос технологий самопродвижения, используемых веб-студиями.

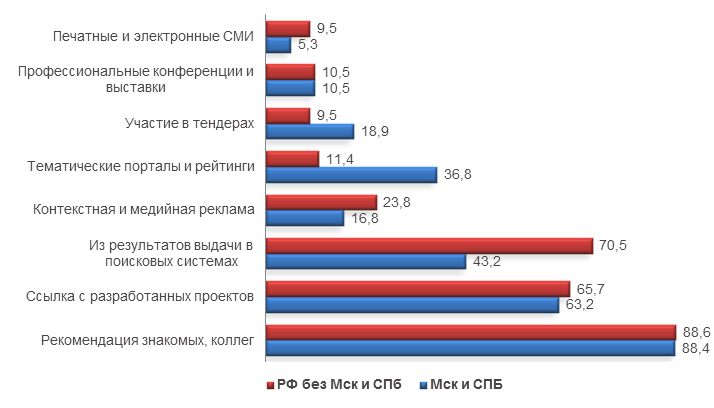

Начнём с фактической стороны вопроса – проанализируем источники, дающие веб-студиям реальных клиентов. Поскольку бизнес-реалии Москвы с Санкт-Петербургом и других городов РФ в ряде случаев сильно различаются, мы сформировали две выборки – в одну включили данные по Мск и СПб, а во вторую объединили все остальные города РФ.

Рис. 15. Сравнение источников новых клиентов для веб-студий.

Из гистограммы видно, что главным источником клиентов для подавляющего числа как столичных, так и региональных веб-студий являются рекомендации клиентов. Банальный тезис «Лучшая реклама – довольный клиент» в очередной раз получает убедительное подтверждение. Ещё один любопытный момент – большой вес у «Ссылок с разработанных проектов».

В этом случае оправдывается другая банальность – «Лучше всего о мастере говорят его дела». То есть, студиям, не проставляющим своё «фирменное клеймо» на созданных проектах, стоит об этом всерьёз задуматься.

Теперь обратим внимание на различающиеся моменты.

«Столичные» веб-разработчики получают существенно больший, чем региональные коллеги эффект от:

- участия в тендерах

- участия в рейтингах и присутствия на тематических порталах

5.2. Планы продвижения

Теперь перейдём к маркетинговым планам. В процессе опроса респонденты рассказывали о планировании своего будущего бюджета на продвижение. Результаты получились следующие:

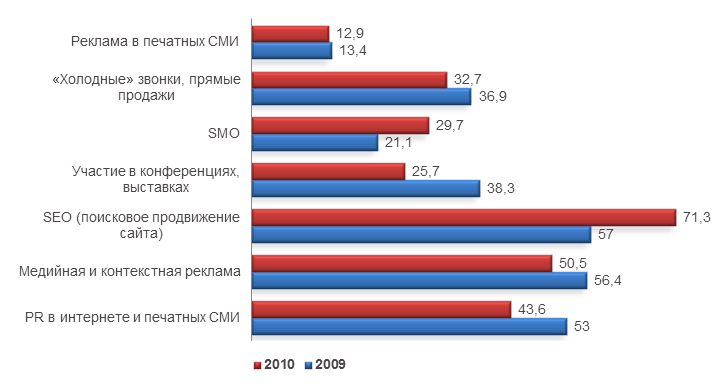

Рис. 16. Изменение структуры маркетингового бюджета российских веб-студий (Москва и Санкт-Петербург).

За прошедший год студии Москвы и Спб существенно пересмотрели стратегию продвижения. В глаза бросается значительное увеличение бюджета на поисковое продвижение (как было указано выше, для обоих столиц поисковый трафик работал существенно хуже, чем в регионах), а также на участие в тематических мероприятиях.

В то же время, по сравнению с 2009-м годом сокращаются бюджеты на традиционную рекламу и PR.

Для выборки «РФ без Мск и СПб» картина примерно аналогичная, но со своей спецификой.

Рис. 17. Изменение структуры маркетингового бюджета российских веб-студий (без Москвы и СПб).

Во-первых, тут мы видим существенно большую роль рекламы в печатных СМИ в общей структуре планируемых расходов.

Во-вторых, видно несколько иное отношение к прямым продажам: их «вес» в общей статистике больше, однако тенденция обратная – в то время как «столичные» студии собираются наращивать прямые продажи, региональные студии планируют их сокращать.

И, в-третьих – принципиально разнится отношение к участию в различных мероприятиях. Если для Мск и СПб этот показатель показывает существенный подъём по сравнению с 2009-м годом, то остальная страна демонстрирует выраженное уменьшение интереса к этому инструменту.

6. Системы управления сайтом

6.1. Использование CMS

Одной из важных характеристик производственного процесса веб-разработки является использование той или иной системы управления сайтами (CMS). Рынок CMS разнообразен, на нём присутствуют как бесплатные системы, поддерживаемые сообществами программистов, так и коммерческие продукты, вся ответственность за развитие которых лежит на компаниях-разработчиках. Кроме того, часть веб-студий использует собственные разработки, т.н. «внутренние CMS».

Общая картина по стране выглядит так:

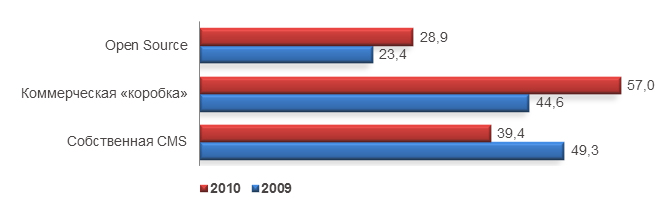

Рис. 18. Динамика использования различных типов систем управления сайтами (CMS).

Как видим, за прошедший год произошла коррекция относительной доли «внутренних CMS», постепенно вытесняемых «коробками», как коммерческими, так и Open Source-продуктами.

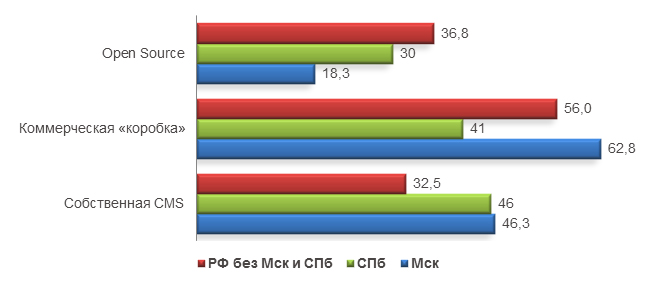

Однако при детальном рассмотрении данных мы увидим нюансы этого процесса. Если мы разделим статистику Москвы, СПб и всей остальной страны, то увидим, что в разных регионах отношение к используемым инструментам различно:

Рис. 19. Использование различных типов систем управления сайтами (CMS) в разрезе регионов России.

Так, в Москве и СПб гораздо большее число разработчиков продолжает использовать в проектах собственные разработки, в то время как остальная страна выбирает в основном между сторонними «коробками» – как коммерческими, так и Open Source. Объяснение этого факта очевидно – для создания полноценной внутренней CMS требуется время и хорошие разнообразные заказы; понятно, что у Москвы и Питера по обоим этим показателям была значительная фора перед остальными регионами.

Москва, судя по всему, сделала однозначный выбор в пользу коммерческих CMS – их доля превосходит и собственные разработки и Open Source-решения, доля которых съёжилась здесь до смешных 18,3%.

В то же время, по проникновению коммерческих CMS, Питер существенно отстаёт не только от Москвы, но и от всей остальной страны.

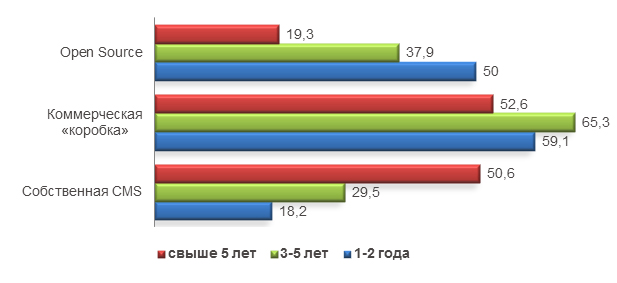

Если же мы сопоставим данные по типу используемых CMS со сроком существования студии (выделим диапазоны «1-2 года», «3-5 лет» и «свыше 5 лет», то получим ясную картину основных CMS-тенденций:

Рис. 20. Использование различных типов систем управления сайтами (CMS) в разрезе возраста студии.

Любовь к собственным разработкам и недоверие к Open Source свойственно, в певую очередь, «студиям-динозаврам», уже давно присутствующих на рынке и «помнящих Джумлу маленькой».

В то время как для новых компаний технология старта принципиально иная – студия изначально выбирает один из доступных коробочных продуктов и дальнейшую работу строит вокруг него.

Очевидно, что по мере ротации компаний на рынке доля внутренних CMS будет сокращаться, а доля коробок – увеличиваться.

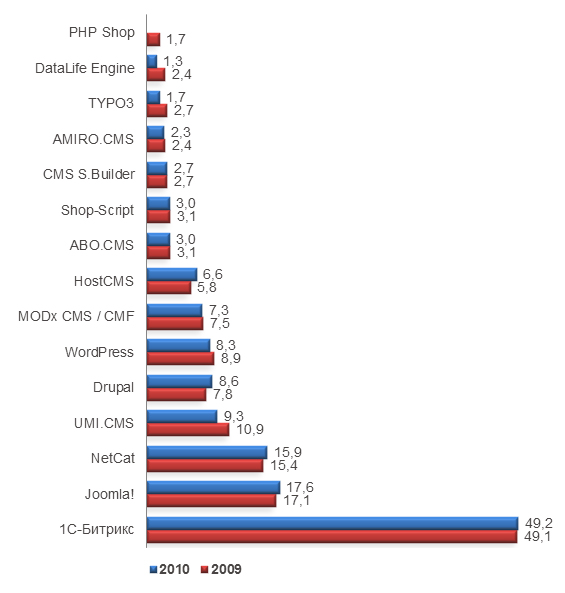

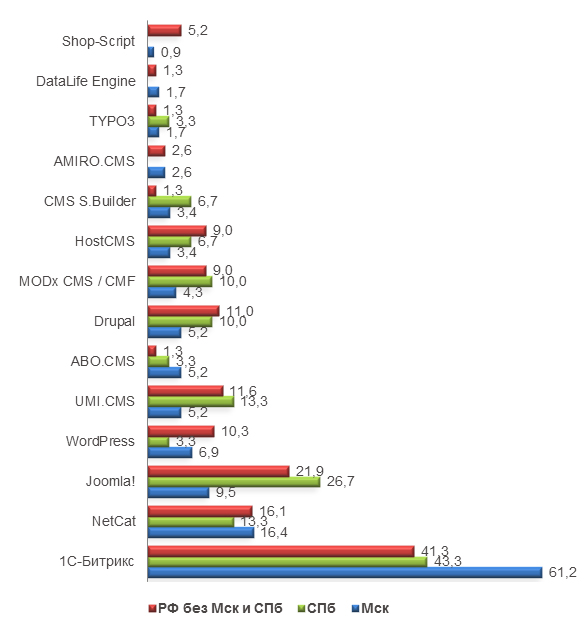

6.2. Статистика использования конкретных CMS

Рассмотрим данные по распространённости конкретных CMS.

Рис. 21. Динамика изменения популярности CMS среди веб-студий.

Рис. 22. Популярности CMS среди веб-студий в разрезе регионов России.

Абсолютным лидером по использованию во всех регионах является CMS 1C-Битрикс. Наилучшие позиции система имеет в Москве, но и в других регионах она также доминирует. На втором месте в общем рейтинге находится Joomla! – её популярность очень сильно меняется в зависимости от региона, но «в общем зачёте» она держит стабильное второе место. Третье место в общем списке (и второе в рейтинге коммерческих CMS) по-прежнему удерживает NetCat, лишь немного отставший от Joomla!

В целом можно констатировать, что за прошедший год на рынке CMS не произошло каких-либо существенных изменений.

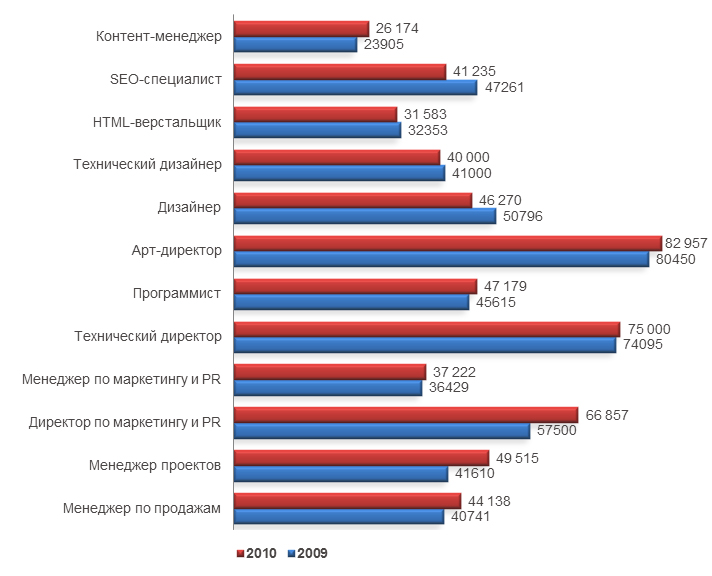

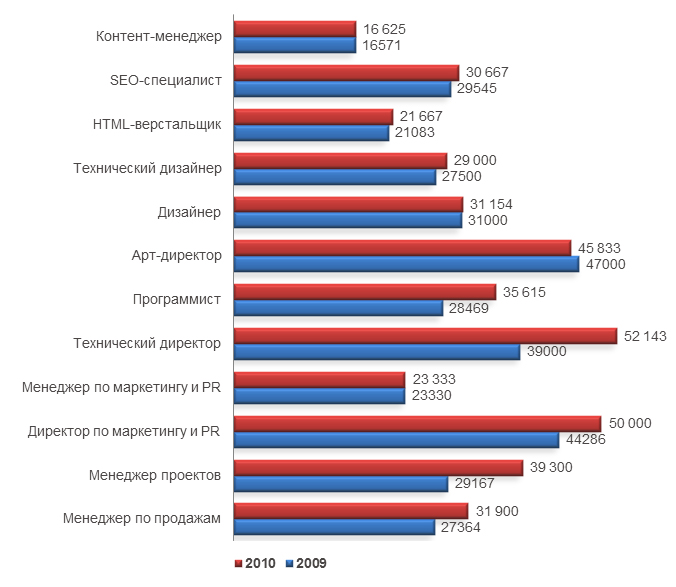

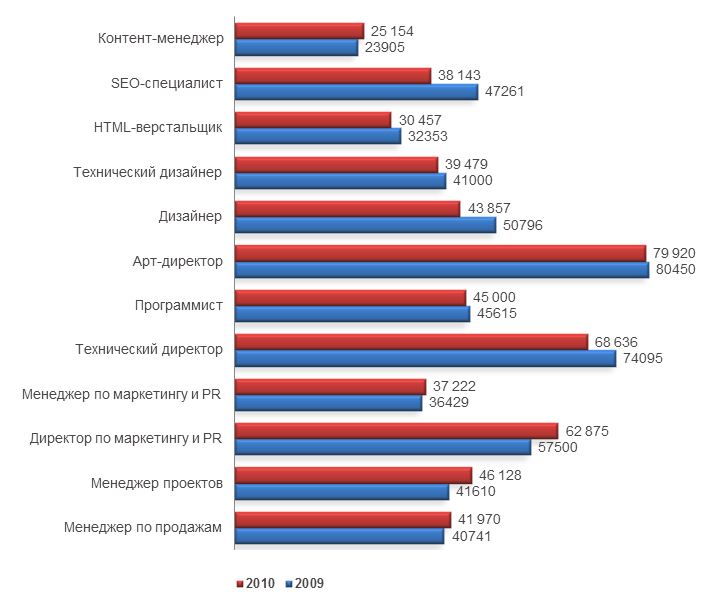

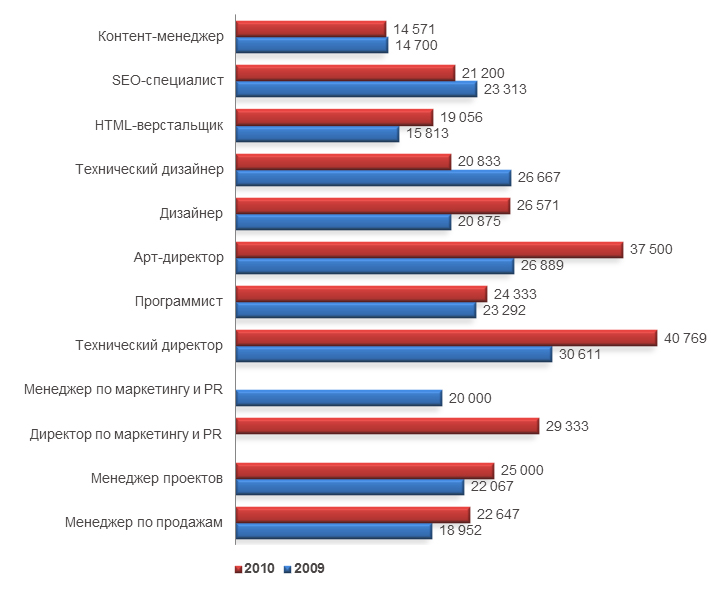

7. Уровни заработной платы

7.1. Динамика зарплат на рынке веб-разработки

Отдельным блоком рассмотрим вопрос зарплатной динамики на рынке веб-разработки.

В нашем исследовании мы оперируем понятием «средней зарплаты» – очевидно, что это понятие не может быть использовано в качестве примера реальной зарплаты (т.к. усреднение подразумевает разброс значений, иногда довольно значительный), но, тем не менее, динамика «средних» зарплат отлично демонстрирует основную тенденцию: стоимость специалистов на рынке веб-разработки снова начала расти. На графиках присутствуют единичные примеры снижения среднего дохода – это связано с особенностями выборки и является технологической погрешностью исследования.

Рис. 23. Динамика изменения средней заработной платы, Москва.

Рис. 24. Динамика изменения средней заработной платы, СПб.

Рис. 25. Динамика изменения средней заработной платы, Центральный федеральный округ.

Рис. 26. Динамика изменения средней заработной платы, объединённая статистика городов-миллионников (кроме Мск и СПб).

Как видим, во всех случаях наблюдается устойчивый рост средней заработной платы. Это является самым убедительным доказательством того, что рынок веб-разработки снова набирает силу и наполняется живыми деньгами.

8. Итоги

Краткие выводы исследования:

- На российском рынке работают около 2 300 веб-студий;

- Объём рынка веб-разработки в 2010 году увеличился в денежном выражении на 35%;

- Средняя цена разработки условного корпоративного сайта в 2010 году несколько снизилась, но основное число участников рынка ожидает роста цен в самое ближайшее время;

- Обобщённый портрет веб-студии не изменился и в обозримом будущем вряд ли изменится — в среднем, это по-прежнему небольшая компания численностью от четырёх до пятнадцати человек, имеющая в своём портфолио от десяти до пятидесяти проектов;

- Главнейшим источником заказов у веб-студий остаются рекомендации удовлетворённых клиентов, обходя в относительном рейтинге важности все остальные инструменты;

- На рынке систем управления сайтами никаких резких изменений за год не произошло, основная тенденция рынка — выдавливание систем собственной разработки «коробочными» CMS (как платными, так и бесплатными);

- Средние показатели заработных плат на рынке продемонстрировали отчётливую тенденцию к росту — рынок постепенно возвращается к вопросу кадровой конкуренции.