Иллюстрация Depositphotos

Рынок печатной прессы - самый депрессивный на российском медиарынке: бумажные СМИ начали терять бюджеты задолго до начала нынешнего экономического кризиса, потеряв в рублях за последние 5 лет более половины объема. Во времена экономической нестабильности эта тенденция только усилилась - пресса теряет до трети объема в этом году.

Тем не менее, печатные СМИ продолжают оставаться важной частью медиамикса, а глобальные тенденции говорят об определенной перспективности этого медиа. Специалисты агентства Havas Media специально для Sostav.ru проанализировали сегмент и обнаружили 6 господствующих тенденций, определяющих развитие рынка печатной рекламы в нашей стране:

1. Издательские дома: Инфляция и сокращение инвентаря - как ответ на кризис

Первым изменением, произошедшим по причине экономической нестабильности в стране, стало сокращение инвентаря Издательских Домов: отмена двухтомников и специальных (13-х) номеров, сокращение количества изданий в портфолио ИД и перевод части изданий из печатных версий – в on-line.

Сокращение инвентаря на рынке прессы привело к концентрации рекламодателей в лидирующих изданиях и сохранению в этих изданиях стабильного спроса на качественный инвентарь, что в свою очередь не могло не привести к инфляции - особенно на премиальное размещение.

Инфляция стала неизбежной мерой для сохранения качества печатных СМИ - ответом издателей на увеличение производственных расходов из-за роста курса Евро. Это особенно остро коснулось глянцевой прессы - как в плане закупки бумаги, так и в производстве контента.

2. Издательские дома: Адаптация к требованиям нового законодательства

Вступление в действие в феврале 2016 закона, ограничивающего долю иностранного участия в собственности российских медиа до 20%, не внесет существенных изменений в текущую структуру рынка прессы, поскольку большинство Издательских Домов адаптировало свою структуру под новые требования.

Основные изменения – это решающийся сейчас вопрос о покупке доли Sanoma в ИД Sanoma Independent Media (будущий владелец пока официально не объявлен) и усиление группы ACMG Media за счет активов ИД Axel Springer (Forbes, OK!).

Революционных изменений на рынке не произойдет, все ключевые игроки удержат свои позиции. Кардинальных изменений в структуре продаж и ценовой политике крупнейших ИД ожидать не следует.

3. Издательские дома: Движение к прозрачности

«Мы в Havas Media видим одним из важнейших трендов развития рынка - движение к прозрачности, которое сейчас активно развивается, и заключается в том, что все большее количество изданий начинают на регулярной основе сертифицировать тиражи», - отмечает Марина Колдобенкова.

Количество изданий с сертифицированным тиражом:

Всего – 961 печатное издание (из них 71 федеральное издание).

Сертификация тиражей – это дополнительный инструмент, позволяющий обосновать надежность рекламных инвестиций в Прессу, что особенно важно при планировании нестандартных проектов. Данный этап стоит рассматривать как первый шаг, так как большинство изданий сертифицируют только отпечатанный тираж, тогда как рынок нуждается в информации о продаваемом тираже, которая будет отражать реальный спрос аудитории.

Марина Колдобенкова, руководитель отдела по закупке рекламы в прессе Havas Media

Чтобы получить объемную картину рынка прессы в 2015 году, стоит рассматривать его с трех сторон. Во-первых, с точки зрения эволюции стороны поставщиков - как меняются инвентарь и предложения Издательских Домов.

Во-вторых, стоит проанализировать происходящее с читательской аудиторией – как она реагирует на новые предложения в условиях растущей диджитализации. И в третьих, оценить, как развивается спрос со стороны рекламодателей.

4. Издательские дома: Расширение аудитории печатных брендов

Развитие контента – это ключевая задача современного рынка Прессы. Печатные версии – лишь одна из форм его существования, и Издательские Дома активно развивают другие платформы, позволяющие донести контент до различных аудиторий потребителей. При этом пересечение аудиторий каждой из платформ - минимально.

Кросс-медийное планирование с привлечением всех ресурсов издательских домов способно обеспечить существенный прирост качественной аудитории. В будущем ожидаем переход к консолидированным подходам в структуре продаж рекламы издательских холдингов.

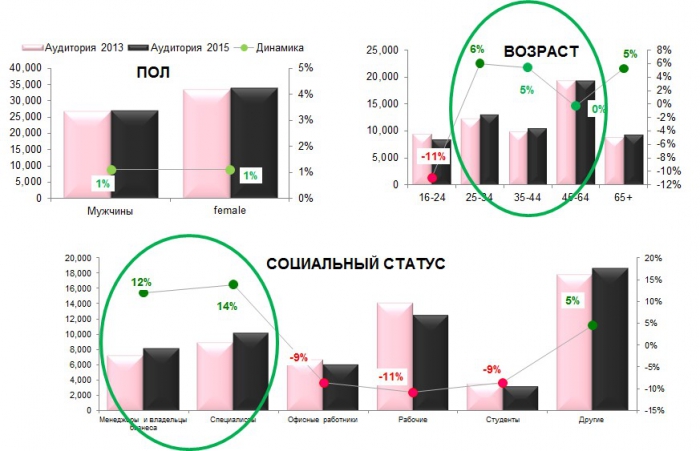

5. Читатели: Наиболее активные и обеспеченные социально-демографические группы показывают позитивную динамику потребления Прессы

Данные TNS демонстрируют, что пресса как медиа-носитель не перестает быть важнейшим каналом коммуникации с активной (25-44) и обеспеченной аудиторией – рост читательской активности показывают такие социальные группы, как менеджеры/владельцы бизнеса и специалисты.

6. Рекламодатели: Рынок развивается неравномерно - инвестиции люксового сегмента стабильны, рекламодатели предпочитают ключевые издания

Эксперты Havas Media отмечают, что падение спроса по люксовому сегменту значительно меньше, чем в целом по рынку, так как пресса для данного сегмента была и остается ключевым медиа.

«В контексте общего сокращения рекламных объемов большинство рекламодателей выбирают стратегию концентрации в ключевых изданиях, так как в условиях кризиса только они могут гарантировать неизменно качественный контент, надежную систему распространения и своевременность выхода. Концентрация рынка обеспечивает стабильную позицию лидирующим изданиям, которые в гораздо меньшей степени ощущают падение рынка, в связи с чем доля ТОП-50 изданий по объему рекламных размещений выросла до 55% (против 44% в январь-октябре 2014 года)», - Марина Колдобенкова.

Илья Куценко, коммерческий директор Havas Media Group

Дальнейшее развитие digital-ресурсов должно в будущем привести к росту аудитории печатных брендов – текущие исследования показывают, что пересечение аудитории печатных и on-line версий незначительно. Развитие новых ресурсов не означает перетекания читателей, а, напротив, открывает доступ к привлечению новых аудиторий.

Взгляд в 2016

Если говорить о ближайшем будущем коммерческий директор Havas Media Group, Илья Куценко, считает, что есть все предпосылки к тому, что в 2016 году произойдет снижение темпов падения рынка.

«Большинство игроков, для которых пресса не является ключевым медиа, уже сократили инвестиции, - поясняет эксперт. - При этом люксовые рекламодатели, для которых пресса остается одним из важнейших каналов коммуникации (аналогично 2015-му году) не будут сильно снижать активность в Прессе и продолжат удерживать свои позиции в ключевых изданиях».

Сохранение кризисных ожиданий на рынке будет способствовать дальнейшей концентрации в лидирующих изданиях и ИД на рынке.

В результате растущей концентрации издания-лидеры сохранят уверенное положение на рынке и продолжат инвестировать в развитие печатных брендов и различных платформ, доносящих их контент до читательской аудитории.

Благодаря тренду активного развития digital-площадок в рамках ИД, возможен плавный переход к консолидированным подходам в продаже рекламных площадей при сохранении нынешней структуры рынка.