Елена Белова (слева) и Марина Колдобенкова

Эксперты проанализировали текущую ситуацию на рынке прессы и, несмотря на поступающие со всех сторон прогнозы о скорой «смерти» печатных СМИ, обнаружили динамику, внушающую некоторый оптимизм. Почему российский рынок бумажных СМИ рано хоронить, специально для Sostav.ru проанализировали Елена Белова, генеральный директор Havas Media, и Марина Колдобенкова, руководитель отдела по закупке рекламы в прессе Havas Media.

Ситуация, переживаемая сегодня, для рынка прессы не уникальна. Подобная обстановка уже складывалась и прежде – во время кризиса 2009 года. Хотя, безусловно, сейчас есть определенная специфика. Сравним некоторые показатели первого квартала 2015 года с аналогичными цифрами за 2009 год:

В 2015 году значительное количество изданий переходит в формат on-line проектов, а некоторые продолжают свое существование в планшетных версиях (Time Out Москва, Time Out Спб, На Рублевке, Афиша Мир, Афиша Еда, Секрет Фирмы, Еврофутбол).

Елена Белова: "Спецификой текущего периода является следующее: если в 2009 году речь шла о полном исчезновении печатных изданий с рынка, то сейчас во многих случаях мы говорим не об исчезновении издания как проекта, а об изменении канала подачи информации - печатные СМИ становятся on-line проектами. Значительная часть из закрытых в начале 2015 года изданий продолжает свое существования в интернете".

На фоне сложно прогнозируемой динамики курса евро в 2015 году издатели отреагировали на сокращение рекламных инвестиций попыткой оптимизировать собственные производственные расходы (что наблюдалось и в 2009 году) посредством сокращения периодичности, отмены двухтомников и дополнительных специальных номеров. Происходит преобразование журнальных проектов в альманахи и специальные номера на определенную тематику. В ряде случаев полосность журналов не сокращается и объем сдвоенных номеров практически полностью компенсирует объем двух отдельных номеров.

Марина Колдобенкова: "Мы оцениваем данный тренд как позитивное явление, ибо сокращение периодичности продиктовано не только желанием издателей оптимизировать расходы на производство и печать, но также, и стремлением произвести более качественный, интересный читателю, а значит - и рекламодателю, продукт, с более долгим жизненным периодом. В качестве примера можно привести журнал Interview. С точки зрения объема, сдвоенный номер февраль-март, включающий 312 полос – это фактически два номера – за февраль (166 полос) и март (184 полосы) 2014 года".

Тенденция концентрации бюджетов рекламодателей в ключевых издательских домах и изданиях зародилась во время кризиса 2009 года. За прошедшие годы данный тренд стремительно набирал обороты и в итоге, в первом квартале 2015 года, 70% инвестиций рекламодателей сконцентрировались в 10 ключевых ИД.

Для сравнения - в первом квартале 2008 года этот показатель составлял всего лишь 45%. Вероятно, данная тенденция сохранится – при общем сокращении инвестиций на рынки, бюджеты будут концентрироваться уже не только в ключевых издательских домах, но - в лидирующих изданиях этих ИД, что в свою очередь, гарантирует этим изданиям стабильную и уверенную позицию на фоне общей «депрессии».

Объем (общее количество полос) может рассматриваться, как один из показателей «состояния здоровья» печатных изданий, поскольку напрямую зависит от количества рекламы. Вот каково состояние рынка по этому показателю:

Наиболее обнадеживающая динамика прослеживается в таких категориях изданий, как:

- издания, которые гарантированно попадают в руки к своим читателям - это, прежде всего, газета Метро, которая несмотря на всеобщее затишье на рынке прессы, не только демонстрирует позитивную динамику по Москве (+4% в количестве рекламных полос), но и относительную стабильность в Санкт-Петербурге (сокращение рекламы в полосах не превышает 10%). Она также продолжает расширять сеть, появляясь все в новых городах.

- общественно-политические издания. «Комсомольская Правда» и «АиФ», а также газета «Коммерсант».

- глянцевые fashion-издания, ориентированные на высокодоходную аудиторию – Tatler, Harper’s Bazaar, InStyle, Vogue.

Более заметно падение рекламных объемов в изданиях, ориентированных на Beauty (Cosmopolitan, Glamour) и mass-market (7 Дней, Лиза, Антенна-Телесемь, Теленеделя).

Сравнивая глубину падения различных категорий рекламодателей в прессе в I квартале 2015 по отношению к I кварталу 2009 года можно отметить, что:

- в 2015 году значительно более стабильны инвестиции fashion-категорий (Одежда, Обувь, Часы и Ювелирные

украшения), для которых пресса была и остается ключевым медиа, что в свою очередь, гарантирует стабильность

глянцевым fashion-изданиям.

- незначительное падение категории Финансовые Услуги (-10% на фоне общего сокращения объемов рекламы в размере 40%) обеспечивает ключевым социально-политическим (АиФ и КП) и бизнес (Коммерсантъ) газетам

существование на фактически прежнем, «докризисном» уровне.

- существенное сокращение инвестиций в рекламу в печатных СМИ (глубина падения аналогична первому кварталу 2009 года) демонстрируют значительные для рынка прессы категории: Медицина, Фармацевтика и Авто.

На уровне рекламодателей кардинальных изменений не происходит – TOP-5 ключевых игроков остается прежним начиная с 2008 года.

Если посмотреть на перемены в составе ТОП-15 рекламодателей, то наиболее яркими изменениями можно назвать:

- в число крупнейших рекламодателей сегмента «предметы роскоши» вошли такие игроки, как: Swatch Group, Prada (игрок, самостоятельно вышедший на рынок в 2012 году) и MAKSI Group.

- среди ключевых игроков практически отсутствует (в отличие от 2008 года) автомобильный сегмент, за исключением бренда Volkswagen, сохранившего свои позиции.

Елена Белова: "Срез ключевых рекламодателей наглядно демонстрирует, благодаря каким категориям товаров и услуг пресса существует и будет существовать в дальнейшем (в первую очередь - это люксовые рекламодатели). А также, какие издания и ИД будут сохранять на рынке наиболее востребованные позиции (это лидирующие глянцевые издания fashion и beauty направленности).

Ключевые игроки люксового сегмента (а также, появившиеся за последнее время новые самостоятельные игроки) по-прежнему готовы инвестировать в покупку премиальных позиций в топовых изданиях. Среди основных игроков уменьшение инвестиций в прессу происходит либо за счет сокращения списка газет и журналов и концентрации рекламы в ключевых изданиях, либо - путем ухода с внутренних позиций и сохранения только премиальных.

История показывает, что после принятия решения о перераспределении инвестиций в другие, растущие СМИ, восстановить свои позиции в прессе возможно далеко не всегда. Ведь патримония (набор премиальных и суперпремиальных позиций) нарабатывается только годами сотрудничества".

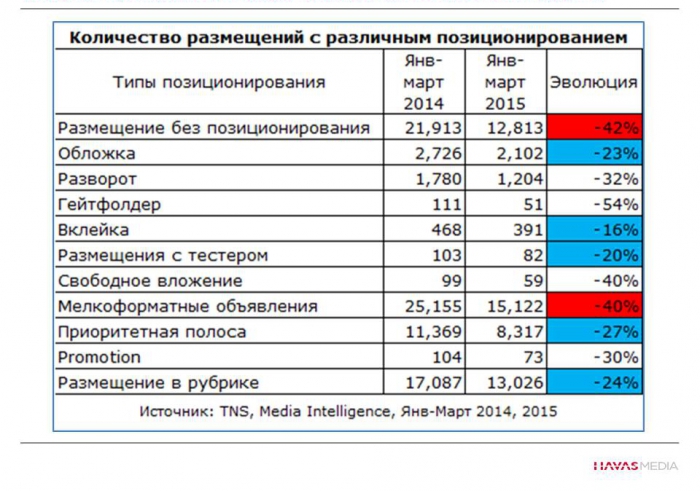

Анализ выбираемых форматов размещений демонстрирует, что наибольшее сокращение инвестиций наблюдается в категориях мелкоформатных размещений и публикаций без позиционирования. При этом, сокращение выглядит далеко не столь драматичным, если рассмотреть форматы с премиальным позиционированием.

Марина Колдобенкова: "Преобладание игроков категории ЛЮКС среди ключевых рекламодателей прессы обеспечивает наиболее стабильный спрос на премиальные позиции, в то время как уход из прессы масс-маркет сегмента ведет к падению спроса на внутренние полосы без позиционирования. Сегодня первая часть журналов, как и прежде, насыщена макетами рекламодателей, в то время как вторая половина практически на 100% состоит из редакционных материалов".

В последние годы наблюдаются значительные различия в динамике чтения периодических печатных изданий среди демографических групп:

- Высокообеспеченная аудитория (специалисты, руководители и владельцы бизнеса) - по-прежнему стабильна и даже демонстрирует рост.

- Студенческая аудитория стала читать печатную прессу заметно меньше, что объясняется активным переключением на новые digital media.

- Отрицательная динамика наблюдается и среди малообеспеченных слоев населения, которые реагируют на повышение цен печатных изданий (в результате инфляции и удорожания производства прессы) путем сокращения потребления. Общее падение чтения периодических печатных изданий за последние 5 лет составило около 11%.

Елена Белова: "Пресса все больше становится медиа для высокообеспеченной аудитории. Именно до этой аудитории она доходит и ею востребована. Поэтому пресса остается одним из ключевых медиа для рекламодателей категории ЛЮКС".

Аудитория традиционных охватных изданий сокращается. При этом наблюдается рост интереса (соответственно, и увеличение читательской аудитории) у более нишевых сегментов прессы. Наиболее позитивная динамика наблюдается в таких сегментах, как:

- деловая пресса (нестабильная экономическая и политическая ситуация провоцирует рост интереса к общественно-политическим и бизнес изданиям);

- fashion издания (несмотря на наличие практически у всех изданий данной категории online ресурсов, интерес к печатным версиям не ослабевает, так как «в глянце» предоставляются не просто обзоры трендов, но и их оценка экспертами в данной области, которые пользуются популярностью и доверием у аудитории);

- Издания по кулинарии, дизайну, путешествиям, здоровому образу жизни.

Марина Колдобенкова: "Пресса остается высокотаргетированным медиа, которое позволяет рекламодателям дифференцировать аудиторию не только по демографическим признакам, но и по социально-психологическим характеристикам и предпочтениям. Что особенно важно, пресса дает возможность поместить рекламное сообщение в релевантный контекст, в котором оно становится органичной частью контента и не вызывает отторжения аудитории".

Издательские дома инвестируют в расширение журнальных брендов путем: cоздания online, мобильных и планшетных версий; развития offline активности - проведения конкурсов, чтений, церемоний, мероприятий, выставок и акций, направленных на повышение потребительской активности. Кроме того, издания стимулируют продажи путем вложения подарков читателям и скидочных купонов.

Марина Колдобенкова: "Развитие различных платформ у журнальных брендов – это возможность расширения аудитории путем реализации кросс-медийных проектов «360 градусов». Что касается стимулирования продаж путем предоставления подарков читателям - данная мера является, безусловно, важной, но не может рассматриваться как долгосрочное решение. Ключевой стратегией должно быть инвестирование в качество и развитие контента, так как именно контент (независимо от того, на какой платформе он приходит к читателю) является основным преимуществом изданий".

Что будет дальше

Концентрация останется ключевым трендом. Данный тренд будет иметь два последствия:

- концентрация может поспособствовать большему, чем когда-либо раньше, укреплению позиций лидирующих изданий, которые продолжат «наслаждаться» стабильным спросом рекламодателей, что в свою очередь, будет выражаться в инфляции и борьбе за наиболее премиальные позиции.

- возможно продолжение волны закрытий изданий с нестабильной позицией на рынке.

Бюджеты рекламодателей будут концентрироваться не только вокруг печатных изданий, но и, вероятно, вокруг журнальных брендов (включающих разные каналы передачи журнального контента – бумажную, on-line, mobile, IPAD версии).

Елена Белова: "Итогом действия данных трендов станет «новый рынок прессы» - возможно, более узкий с точки зрения количества игроков и присутствующих изданий, но более интересный и востребованный как читателем, так и рекламодателем. Останутся только наиболее сильные и качественные проекты. И, безусловно, этот рынок уже не будет исключительно «печатным». Он будет разным – и бумажным, и электронным, и мобильным".